Investmentmarkt für Einzelhandelsobjekte setzt 2024 auf Sondereffekte

Insolvenzen treiben den Anteil von Share-Deals in die Höhe

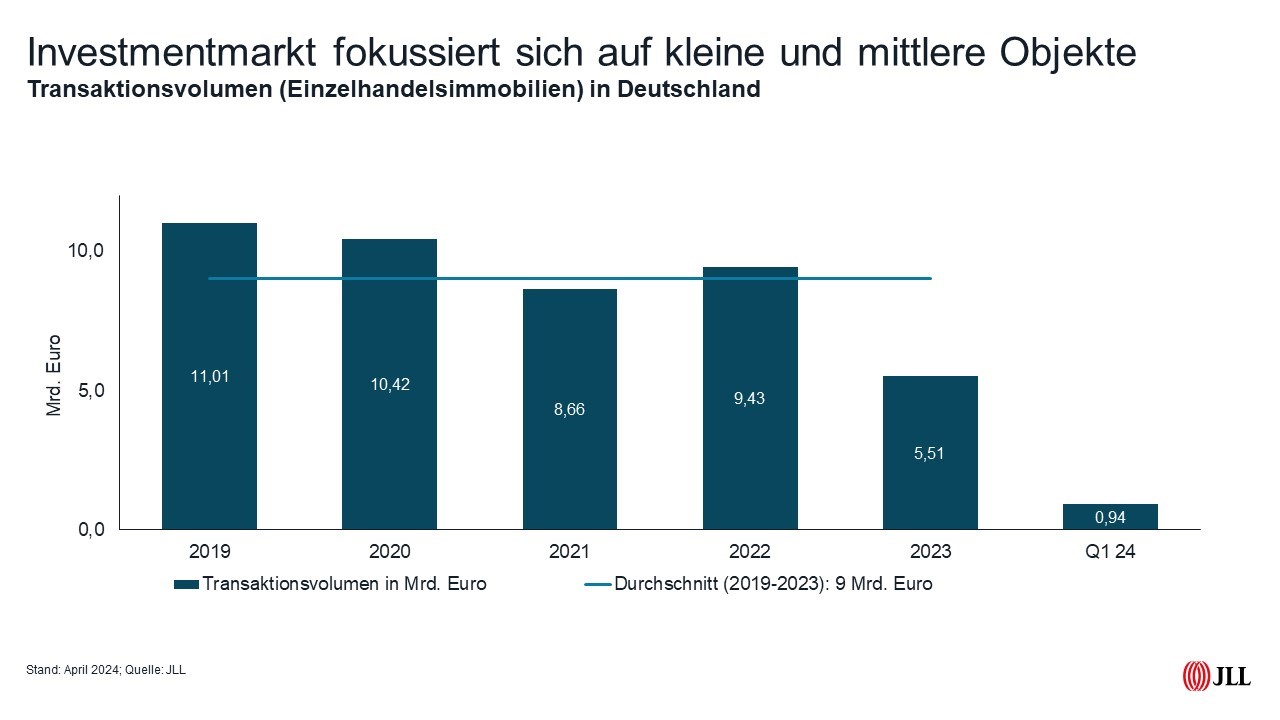

Der deutsche Investmentmarkt für Einzelhandelsimmobilien offenbart seinen wahren Stand zum Jahresbeginn 2024 erst auf den zweiten Blick. Und der muss ziemlich genau ausfallen, denn im ersten Quartal sind einige Sondereffekte aufgetreten, die die Standortbestimmung erschweren. „Sortenrein“ betrachtet kommt der Markt auf ein Transaktionsvolumen von 940 Millionen Euro, liegt damit rund 45 Prozent unter dem Vorjahresquartal. Und erzielt vordergründig das verhaltendste Ergebnis seit 2009. „Blick man aber über den Tellerrand, stößt man schnell auf eine Zahl größerer Transaktionen, die als Mischnutzung deklariert werden, aber einen hohen Einzelhandelsanteil beinhalten. Dazu zählen die Münchener Fünf Höfe und das Objekt auf der Münchener Maximilianstraße 28, das Centrum an die Commerz Real verkaufte. Zusammengenommen mehr als eine Milliarde Transaktionsvolumen“, gibt Sarah Hoffmann, Head of Retail Investment JLL Germany, zu bedenken. „Insgesamt ist das Interesse an Einzelhandelsimmobilien groß, wobei der Fokus vor allem auf kleinen und mittleren Objekten liegt.“ Das unterstreicht auch die Zahl der Transaktionen, die im Jahresvergleich von 43 auf 51 gestiegen ist, was ein durchschnittliches Transaktionsvolumen von 18 Millionen Euro für das erste Quartal ergibt.

Etwa 47 Prozent des Investmentvolumens entfiel auf die fünf größten Transaktionen, wobei aber nur zwei Mal die Marke von 100 Millionen Euro überschritten wurde. Diese beiden Abschlüsse machten zusammen rund 29 Prozent des Transaktionsvolumens aus. Dazu zählt als größte Transaktion die Übernahme der Centrum-Anteile am Objekt Kö-Bogen II durch B&L. „Anteilsverkäufe innerhalb bestehender Eigentumsstrukturen waren im ersten Quartal besonders präsent, was daran lag, dass sich beispielweise Gesellschafter bei Signa oder Centrum von ihren Objektanteilen in der aktuellen Sondersituation getrennt beziehungsweise bestehende Shareholder die Geschäftsanteile vollständig übernommen haben“, erklärt Sarah Hoffmann.

Nicht zuletzt durch den Kö-Bogen-Abschluss waren Geschäftshäuser mit 27 Prozent die dominante Einzelnutzungsart. Fachmarktprodukte kommen zwar zusammen auf 48 Prozent, teilen sich aber auf Fachmarktzentren (21 Prozent), Fachmärkte (17 Prozent) und Supermärkte (zehn Prozent) auf. Shopping-Center kommen auf acht Prozent, Warenhäuser derweil auf 17 Prozent. „Erneut gilt für die Warenhäuser eine Ausnahmesituation, die zum wiederholten Mal durch Insolvenzen und Eigentümerübergänge ausgelöst wird. Dieser Wert wird im Jahresverlauf noch signifikant zunehmen“, gibt Hoffmann einen Ausblick.

Im ersten Quartal wurden vor allem Core- (56 Prozent) und Core-plus-Objekte (26 Prozent) gehandelt. Value-add (18 Prozent) und opportunistische Objekte (ein Prozent) folgen mit weitem Abstand. Dabei dominierten inländische Akteure mit 86 Prozent den Käufermarkt und bauten Bestände um 117 Millionen Euro auf, da sie im Gegenzug auf Verkäuferseite für 73 Prozent des Volumens verantwortlich waren. „Wir beobachten allerdings wieder ein zunehmendes Interesse ausländischer Investoren an Highstreet-Produkten, Nahversorgern und auch Shopping-Centern. Das wird sich voraussichtlich ab der zweiten Jahreshälfte auch in den Zahlen niederschlagen“, sagt Hoffmann.

Immobilienunternehmen sind im ersten Quartal die agilste Investorengruppe

Besonders aktiv waren im ersten Quartal Immobilienunternehmen, die auf Käuferseite mit 31 Prozent direkt hinter den Asset/Fonds Managern (34 Prozent) rangieren. Auf Verkäuferseite stellten sie die Asset/Fonds Manager mit 53 Prozent zu 22 Prozent sogar in den Schatten. „Private Investoren sind im Markt immer stärker wahrnehmbar und wollen die aktuelle Marktlage nutzen, um ihre Portfolios mit Einzelhandelsimmobilien zu attraktiven Nettoanfangsrenditen zu ergänzen“, stellt Hoffmann fest.

Trotz des herausfordernden Jahresstarts blickt Sarah Hoffmann zuversichtlich auf die kommenden Quartale: „Für das Gesamtjahr erwarte ich ein Transaktionsvolumen von rund sieben Milliarden Euro, denn sehr positiv ist, dass vor allem Nahversorger weiterhin sehr stark nachgefragt werden. Bei den Shopping-Centern sehen wir bereits Vermarktungen, die im Jahresverlauf abgeschlossen werden dürften. Und schließlich kommt gerade auch wieder viel Bewegung in das Warenhaus-Segment. Durch die Differenzierung in den Sub-Segmenten wird den Investmentmarkt für Einzelhandelsobjekte dieses Jahr einige Chancen bieten“, ist sich Hoffmann sicher.