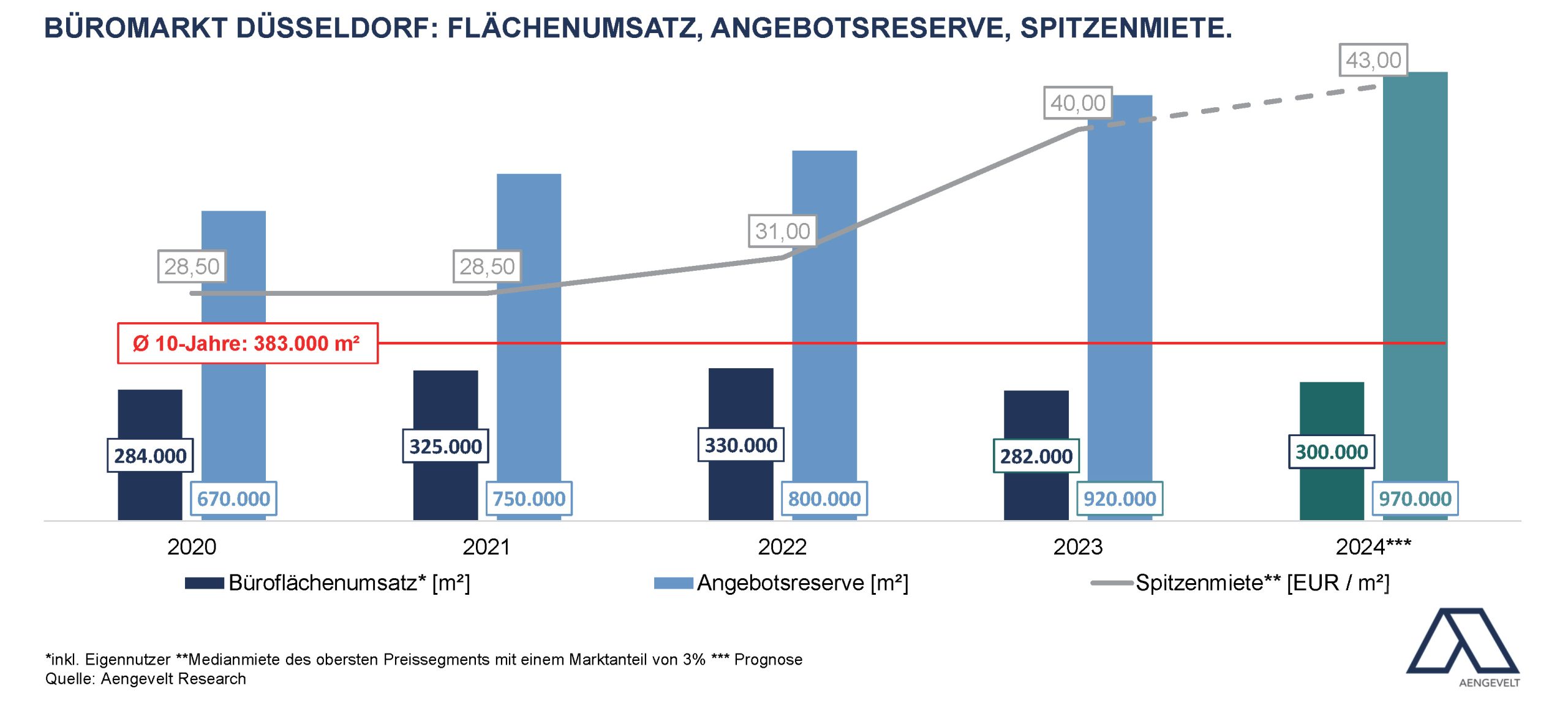

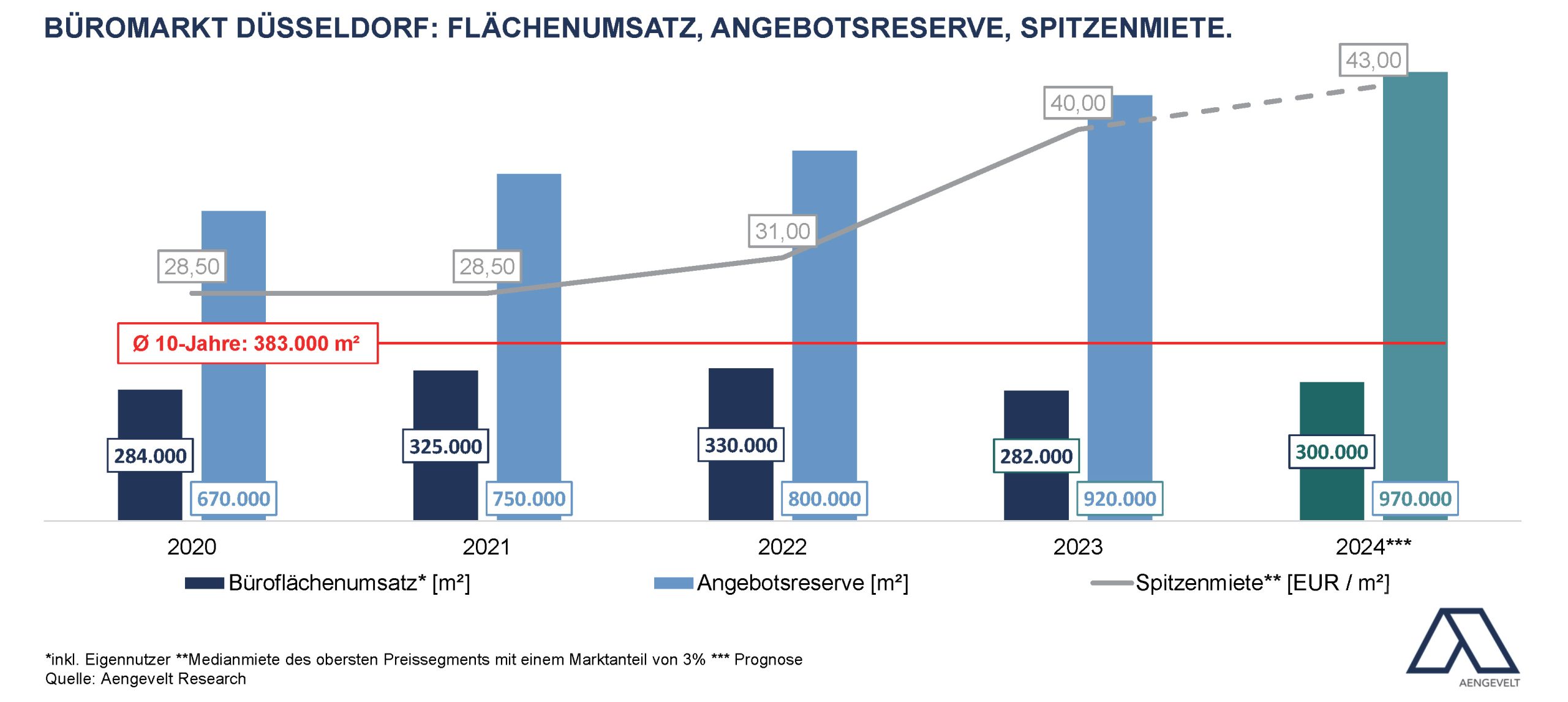

Aengevelt analysiert moderaten Büromarkt Düsseldorf

• Nach Analysen von Aengevelt Research startete der Büromarkt in der Region Düsseldorf (inkl. Neuss, Ratingen, Erkrath etc.) ruhig in das Jahr 2024 und erzielte im ersten Quartal 2024 einen Büroflächenumsatz von insgesamt rd. 61.500 m². Dieser Wert entspricht einer Steigerung um rund ein Fünftel gegenüber dem ersten Quartal 2023 (rd. 51.000 m²), er bleibt aber unter dem Ergebnis von 2022 (1. Q 2022: rd. 71.000 m²).

Von den insgesamt 61.500 m² entfallen rd. 52.000 m² auf das Stadtgebiet Düsseldorf und rd. 9.500 m² auf das Umland.

• Für das Gesamtjahr 2024 prognostiziert Aengevelt Research einen Büroflächen-umsatz von rd. 300.000 m².

Gegenüber dem Vorjahr 2023 (282.000 m²) würde dies einen moderaten Anstieg um rd. 6 % bedeuten. Im Vergleich zum Dekadenmittel (Ø 2013-2022: 383.000 m²) wären es indessen rd. 22 % weniger.

Krise stoppt Abbau der Angebotsreserve

• Da viele Unternehmen und Büronutzer angesichts der schwierigen Rahmenbedingungen geplante Flächenexpansionen zurückgestellt bzw. sich sogar verkleinert haben, setzte sich der Anstieg der kurzfristig verfügbaren Angebotsreserve (bezugsfähig innerhalb von drei Monaten) in 2023 fort und erhöhte sich innerhalb eines Jahres in der Region Düsseldorf von rd. 800.000 m² auf aktuell rd. 920.000 m².

• Davon entfallen rd. 750.000 m² auf das Düsseldorfer Stadtgebiet. Dies entspricht bei einem Gesamtbestand von etwa 7,7 Mio. m² in Düsseldorf einer Leerstandsquote von rd. 9,7 %. Die Leerstandsquote für die Region stellt sich auf rd. 9,8 % des Gesamtbestandes von rd. 9,4 Mio. m².

• Bis Ende 2024 prognostiziert Aengevelt Research für die Region Düsseldorf einen weiteren Anstieg der Angebotsreserve auf etwa 970.000 m².

Dabei wird das verfügbare Büroflächenangebot im Düsseldorfer Stadtgebiet voraussichtlich auf rd. 780.000 m² anwachsen.

Gesunkene Büroflächenfertigstellung, steigendes Volumen in 2024

• Hintergrund für das knappe Angebot nachfragegerechter Büroflächen ist die seit Jahren nur moderate Neubautätigkeit. So wurden in den jüngsten zehn Jahren (2014–2023) durchschnittlich rd. 84.000 m² neue Bürofläche pro Jahr fertiggestellt, wobei sich das Fertigstellungsvolumen in 2023 u.a. aufgrund von Bauverzögerungen auf lediglich rd. 50.000 m² stellte.

• Zwar wird das Neubauvolumen in 2024 angesichts der Verschiebung von Fertigstellungen voraussichtlich auf bis zu 150.000 m² anziehen, allerdings prognostiziert Aengevelt Research für die Folgejahre 2025/2026 dann wieder Fertigstellungsvolumina unterhalb des Dekadenmittels.

Deutlich gestiegene Spitzenmiete

• Nachdem die gewichtete Spitzenmiete mehrere Jahre bei rd. EUR 28,50/m² verharrte, zog sie im Jahr 2022 auf EUR 31,-/m² an. Bis Ende 2023 zog sie dann deutlich auf rd. EUR 40,-/m² an.

Auch die mittlere Miete in Citylagen stieg auf ca. EUR 25,-/m² (2022: EUR 22,00/m²).

Der Preisanstieg belegt die große Nachfrage nach modernen, ESG-gerechten Büroflächen. Die Top-Mieten werden dabei insbesondere in Neubauprojekten in der City, aber auch in ausgewählten Bestandsobjekten mit ähnlich hoher Qualität.

• Insgesamt prognostiziert Aengevelt Research angesichts dieser Entwicklungen bis Ende 2024 einen weiteren Anstieg der Spitzenmiete auf rd. EUR 43,-/m². Aktuell werden in der Spitze bereits EUR 42,-/m² erzielt.