Frankfurter Büromarkt Q2 2026:Verhaltener Jahresverlauf nach Rekordjahr 2025

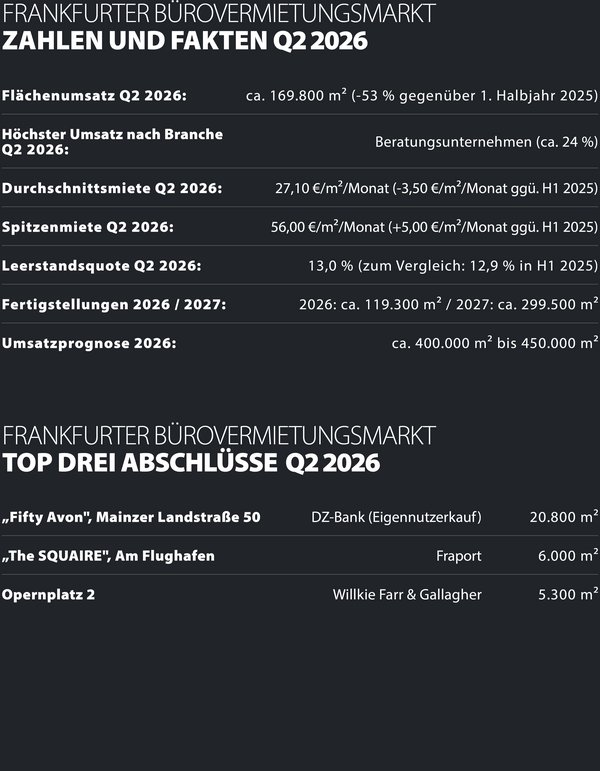

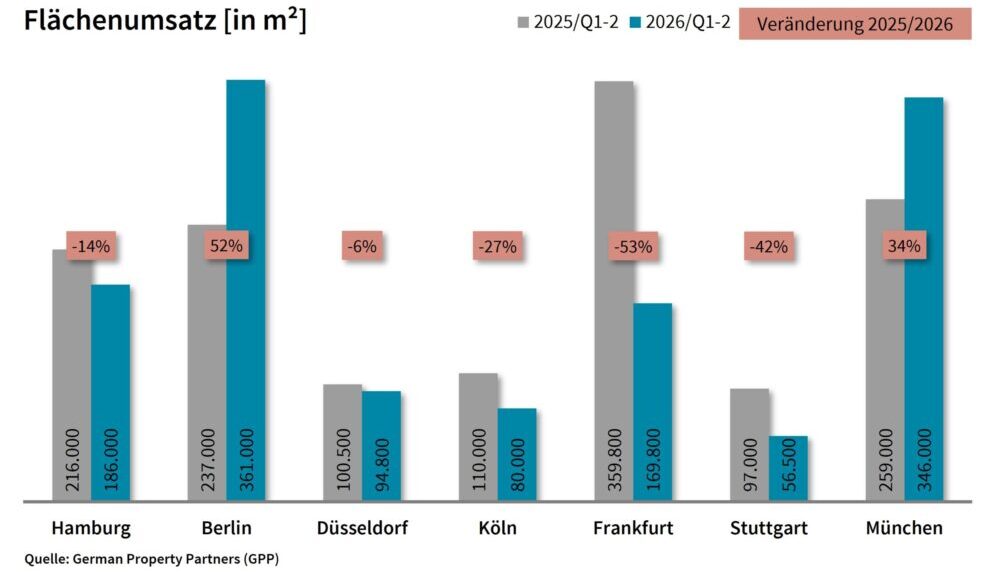

Nach dem außergewöhnlich starken Vorjahr ist der Frankfurter Büromarkt deutlich ruhiger in das Jahr 2026 gestartet. Mit rund 169.800 m² Flächenumsatz und 279 Abschlüssen im ersten Halbjahr liegt das Ergebnis 53 % unter dem von zahlreichen Großabschlüssen geprägten Vorjahreszeitraum und bewegt sich damit eher auf dem Niveau der Jahre 2021, 2023 und 2024. „Das sehr gute Halbjahresergebnis 2025 war durch eine Häufung von Großdeals geprägt, die teils das Resultat langjähriger Verhandlungen waren. Dass sich das nicht in gleicher Frequenz wiederholt, war zu erwarten“, erläutert Kevin T. Nguyen, Managing Partner bei blackolive in Frankfurt.

Nachfrage konzentriert sich auf Top-Qualität – keine weiteren Großdeals

Anders als im ersten Halbjahr 2025 kam 2026 bislang kein weiterer Abschluss über 10.000 m² zustande. Damit bleibt der Eigennutzerkauf des rund 20.800 m² großen Fifty Avon in der Mainzer Landstraße 50 durch die DZ-Bank aus dem ersten Quartal mit Abstand die größte Transaktion des Jahres. Die zweitgrößte Anmietung gelang im zweiten Quartal der Fraport im THE SQUAIRE am Flughafen über rund 6.000 m², gefolgt von der Kanzlei Willkie Farr & Gallagher am Opernplatz 2 mit rund 5.300 m². Weitere größere Abschlüsse waren die Anmietungen von d-fine im ONE TWO ONE an der Zeil 121 (ca. 4.600 m²) und von Jones Day im mainbuilding an der Taunusanlage 14-19 (ca. 4.300 m²). „Die Nachfrage konzentriert sich nach wie vor sehr stark auf hochwertige Flächen in sehr guter Lage – allerdings in kleinerem Zuschnitt als früher“, sagt Nguyen. Dazu passt auch die Zunahme des Flächenumsatzes im Segment 500 m² bis 1.000 m² um mehr als 20 %, stabile Nachfrage im Bereich 1.000 m² bis 2.000 m² und deutliche Rückgänge zwischen 20 % und fast 90 % in allen Flächenklassen über 2.000 m². Viel mehr Verträge verbuchten die Teilmärkte Airport – 19 Abschlüsse gegenüber 4 im ersten Halbjahr 2025 – und Frankfurt Ost II – 15 Abschlüsse gegenüber 4 im 1. Halbjahr 2025 –, bei gleichzeitig aber nur 41 % mehr Flächenumsatz in Frankfurt Ost II sowie am Flughafen wurde sogar 34 % weniger Fläche vermietet. Stärkster Teilmarkt bleibt nach Auswertungen von blackolive mit knapp 56.900 m² das Bankenviertel; im gesamten Central Business District (Bankenviertel, Westend und City) wurden rund 53 % des Flächenumsatzes erzielt.

Beratungsunternehmen lösen Finanzdienstleister an der Spitze ab

Erstmals seit Längerem führen nicht die Finanzdienstleister, sondern die Beratungsunternehmen das Branchenranking an. Mit rund 24 % bzw. ca. 41.600 m² stellen sie im ersten Halbjahr 2026 fast ein Viertel des Gesamtumsatzes. Üblicherweise sind Berater wegen ihrer hohen Zahl an Mietverträgen stark vertreten; in diesem Halbjahr trat ihr Gewicht durch das Ausbleiben weiterer Großdeals zusätzlich hervor – getragen unter anderem von den Anmietungen von Willkie Farr & Gallagher, d-fine, Westbridge Advisory und Jones Day. Finanzdienstleister bleiben durch den Eigennutzerkauf der DZ-Bank gleichwohl prominent vertreten, der Eigennutzeranteil stieg dadurch auf 14 % nach lediglich 4 % im Vorjahreszeitraum. „Frankfurt ist und bleibt Finanzmetropole, gewinnt aber als Standort für wissensintensive Dienstleister weiter an Profil“, ordnet Nguyen ein.

Mietpreisentwicklung driftet weiter auseinander

Die im Vorjahr begonnene gegenläufige Entwicklung der Mietpreise setzt sich fort. Während die Spitzenmiete in den Premium-Lagen weiter kräftig anzieht und binnen zwölf Monaten um 5,00 € auf nun 56,00 €/m² gestiegen ist, gab die Durchschnittsmiete nach. Sie sank von über 30,00 €/m² auf aktuell 27,10 €/m² – ein Rückgang um rund 3,50 € bzw. 11 % gegenüber dem Vorjahreszeitraum. „Hauptgrund ist das Fehlen großvolumiger, hochpreisiger Abschlüsse, wie es sie 2025 mit der Commerzbank im Central Business Tower oder White & Case im Central Parx gab. Die Knappheit an modernen Flächen in den Spitzenlagen treibt die Spitzenmiete hingegen unvermindert weiter nach oben“, erläutert Kevin T. Nguyen.

Leerstand nahezu stabil

Der Leerstand hat sich nach den Angaben von blackolive gegenüber dem Vorjahreszeitraum nur geringfügig erhöht und liegt aktuell bei rund 1,50 Mio. m² bzw. einer Leerstandsquote von 13,0 % – ein Plus von lediglich 0,1 Prozentpunkten. Gegenüber dem Jahresende und dem Vormonat ist sogar ein leichter Rückgang festzustellen. „Dass der Leerstand trotz schwächeren Umsatzes kaum weiter steigt, hängt maßgeblich mit den extrem niedrigen Fertigstellungsvolumina der vergangenen Jahre zusammen“, erklärt Nguyen. Wie üblich entwickeln sich die Teillagen heterogen: Während ältere Objekte und Randlagen unter Druck bleiben, hält die anhaltend gute Vermietungsleistung den Leerstand im CBD begrenzt.

Fertigstellungsvolumen bleibt auf niedrigem Niveau

Das Fertigstellungsvolumen bleibt 2026 sehr niedrig. Bis Jahresende werden nur knapp 119.300 m² in 14 Projekten fertiggestellt, davon sind bereits rund 57 % vermietet. Für 2027 steigt das Volumen auf knapp 299.500 m² in 21 Projekten bei einer Vorvermietungsquote von rund 62 %. Größte Fertigstellung ist der bereits vollvermietete Central Business Tower im Bankenviertel mit rund 68.000 m². Zweitgrößtes Objekt ist das Refurbishment des RAW in der Stephensonstraße 1, der ehemaligen Zentrale der Deutschen Bahn; hier stehen von rund 43.000 m² noch etwa 37.000 m² zur Verfügung. „Trotz hoher Leerstände und aktuell gebremster Nachfrage steuern wir bei modernen, zusammenhängenden Flächen in Top-Lagen mittelfristig auf einen Versorgungsengpass zu“, fasst Nguyen zusammen.

Ausblick

Für das zweite Halbjahr 2026 ist angesichts der weiterhin unsicheren gesamtwirtschaftlichen und geopolitischen Lage sowie des anhaltenden Trends zur qualitativen Verbesserung bei gleichzeitiger Flächenverkleinerung mit einem deutlich niedrigeren Jahresumsatz als 2025 zu rechnen. blackolive geht für das Gesamtjahr von rund 400.000 m² bis 450.000 m² aus. Der Leerstand dürfte auf hohem Niveau verharren und allenfalls leicht weiter steigen. Bei den Mieten setzt sich das Auseinanderdriften fort: Im Top-Segment und in den Spitzenlagen ist mit weiter steigenden Mieten zu rechnen, während sie in weniger zentralen Lagen und älteren Objekten eher stagnieren oder sinken. „Wer sich verbessern möchte, sollte frühzeitig mit der Flächensuche beginnen – moderne, zusammenhängende Flächen in Top-Lagen sind und bleiben knapp“, resümiert Kevin T. Nguyen.