Büromarkt Köln: verhaltener Jahresstart vor dem Hintergrund konjunktureller Flaute, Spitzenmiete bleibt stabil

BNP Paribas Real Estate veröffentlicht Büromarktzahlen für das 1. Quartal 2026

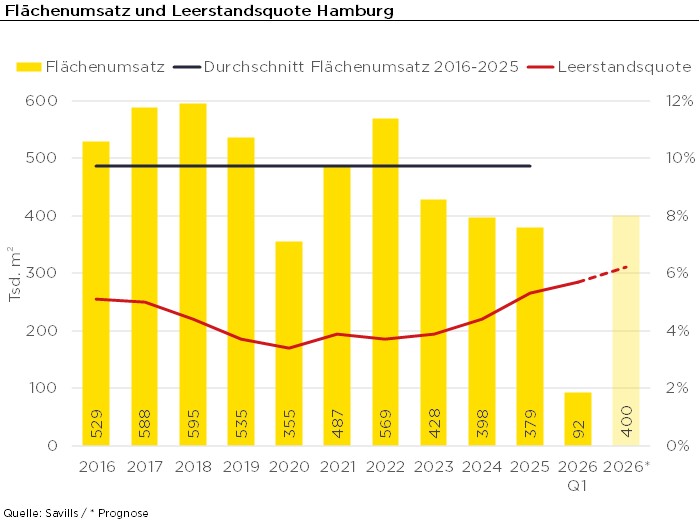

Im ersten Quartal 2026 verzeichnete der Kölner Büromarkt einen Flächenumsatz von 45.000 m². Das Vorjahresresultat wurde damit um 33 % und das langjährige Mittel um 24 % verfehlt. Dies ergibt die Analyse von BNP Paribas Real Estate.

„Dieser vergleichsweise zurückhaltende Jahresbeginn ist angesichts der herausfordernden und schwankenden gesamtwirtschaftlichen Lage zu betrachten. Das Ergebnis ist daher nicht überzubewerten und dürfte nach nur drei Monaten noch stärker als sonst eine Momentaufnahme darstellen“, erläutert David Braun, Kölner Niederlassungsleiter der BNP Paribas Real Estate GmbH. Im Vergleich zum sehr guten Vorjahresquartal, das von zwei Großabschlüssen mit jeweils mehr als 10.000 m² geprägt war, zeigt sich bislang bei den Mietabschlüssen eine kleinteiligere Struktur. Die Deutsche Bank zeichnet für den größten Abschluss verantwortlich und hat moderne Büroräume über 7.000 m² in der City angemietet. Danach folgt der Industrieversicherer MSIG Europe SE, der ebenfalls Flächen in der City in der Größenordnung von 3.400 m² übernimmt.

Die Spitzenmiete für Büroflächen in Köln bleibt konstant bei 33,50 €/m² und wird für hochwertige Objekte in zentraler Lage erzielt. Im Gegensatz dazu ist die Durchschnittsmiete, die naturgemäß stärkeren Schwankungen unterliegt, in den letzten zwölf Monaten um 4 % gestiegen und liegt derzeit bei 21,40 €/m². Diese Entwicklung verdeutlicht die weiterhin robuste Nachfrage nach modernen Büroflächen im gesamten Marktsegment.

Branchenverteilung aktuell eher untypisch, mit 72 % hohe Vormietungsquote

Nach den ersten drei Monaten eines Jahres stellt die Branchenauswertung in der Regel vielmehr eine Momentaufnahme dar, als dass sie eine für die Stadt typische Branchenverteilung zeigt. So kommen die sonstigen Dienstleistungen mit gut 27 % auf einen überdurchschnittlichen Umsatzanteil (10 Jahre: 18 %). Dahinter folgen Banken und Finanzdienstleister mit einem Anteil von 20 %. Bemerkenswert ist, dass beide Branchen auch absolut betrachtet überdurchschnittliche Flächenumsätze verbuchen. Für die traditionell und besonders im vergangenen Jahr sehr nachfragestarke öffentliche Verwaltung konnten bislang jedoch in diesem Jahr noch keine nennenswerten Flächenumsätze verzeichnet werden.

Gegenüber dem Vorjahresquartal ist die Bautätigkeit um rund 33 % angestiegen. Aktuell befinden sich auf dem Kölner Markt somit rund 190.000 m² Fläche im Bau. Davon stehen dem Markt jedoch nur etwa 52.000 m² zur Verfügung. Die Vormietungsquote zieht damit weiter an und ist mit 73 % derzeit überdurchschnittlich hoch.

Der Leerstand ist gegenüber dem Vorjahr weiter auf 515.000 m² angewachsen (+4 % ggü. Q4 2025). Erfreulich in diesem Zusammenhang ist, dass der moderne Leerstand gegenüber dem Vorquartal einen deutlichen Rückgang auf 115.000 m² verzeichnet, womit nur noch etwa 22 % des gesamten Leerstands über eine moderne Ausstattungsqualität verfügen. Die Leerstandsquote notiert mit 6,5 % weiterhin über der Fluktuationsreserve.

Perspektiven

„Der relativ verhaltene Jahresstart ist angesichts des insgesamt volatilen Marktumfelds nicht überzubewerten. Die insgesamt noch recht niedrigen Flächenumsätze sind auch strukturell bedingt. So nehmen die Vermietungsprozesse vom Gesuch bis zum Abschluss aktuell deutlich mehr Zeit in Anspruch. Dabei sind Trends und Treiber nahezu unverändert gegenüber den Vorquartalen. So stehen weiterhin moderne, ESG-konforme Büroflächen in der City und in gut angebundenen Lagen klar im Fokus der Nachfrage“, so Lars Faßbender, Kölner Niederlassungsleiter der BNP Paribas Real Estate GmbH.

Die konjunkturelle Erholung steht derzeit vor dem Hintergrund handels- und geopolitscher Risiken auf einem fragilen Fundament. Insbesondere die kriegerischen Auseinandersetzungen in Nahost belasten die Weltwirtschaft schwer. Allerdings dürfte das im vergangenen Jahr verabschiedete Infrastruktur- und Rüstungspaket der deutschen Wirtschaft Rückhalt geben und in den kommenden Monaten positive Impulse verleihen. Eine Rückkehr des Vertrauens in die konjunkturelle Widerstandsfähigkeit ist im Jahresverlauf zu erwarten. Die bislang relativ geringen Flächenumsätze mögen ein wenig darüber hinwegtäuschen, dass sich aktuell viele Großgesuche im Markt befinden. In Anbetracht dessen dürften die Flächenumsätze in den kommenden Monaten sukzessive anziehen, sodass das Ergebnis bis zum Jahresende auf Durchschnittsniveau notieren sollte.