Investmentmarkt für Gesundheitsimmobilien startet mit kräftigem Umsatzplus

Investmentmarkt für Gesundheitsimmobilien startet mit kräftigem Umsatzplus

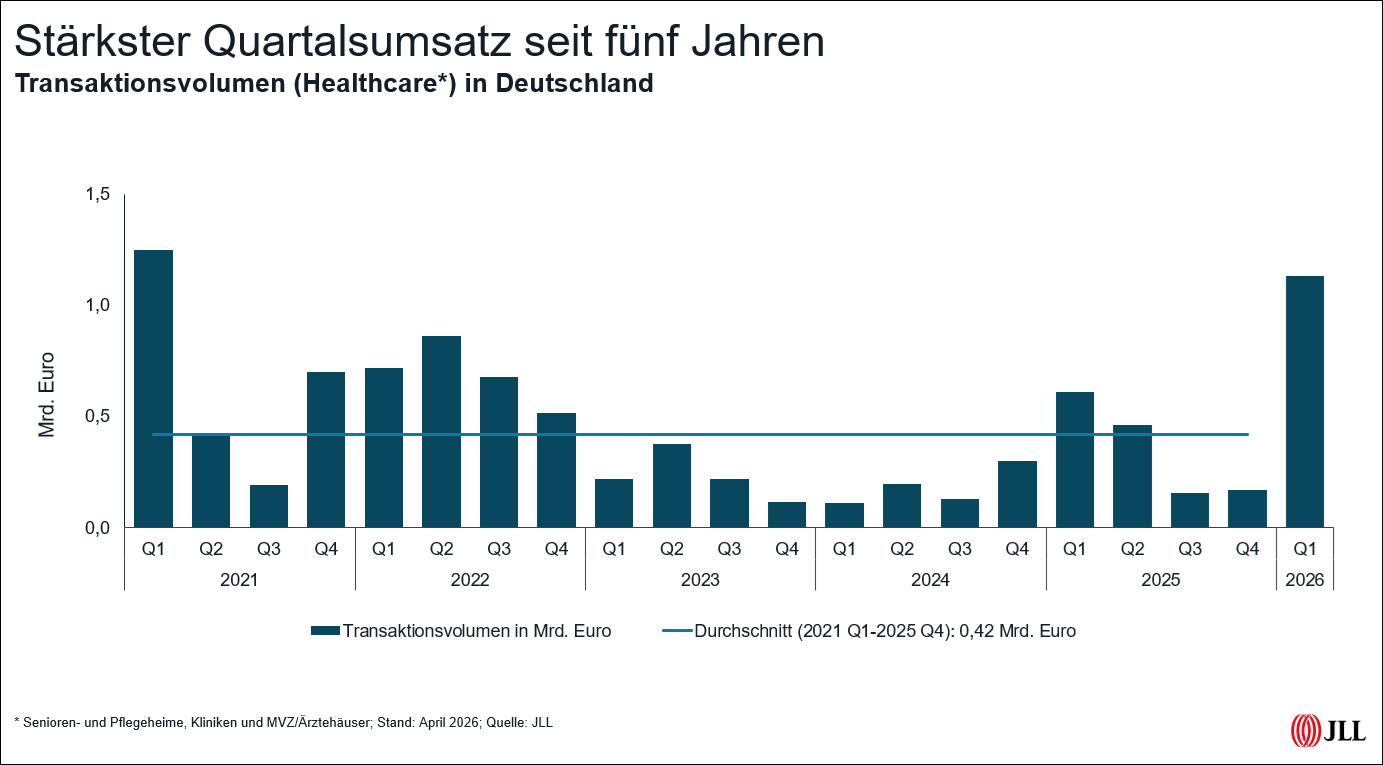

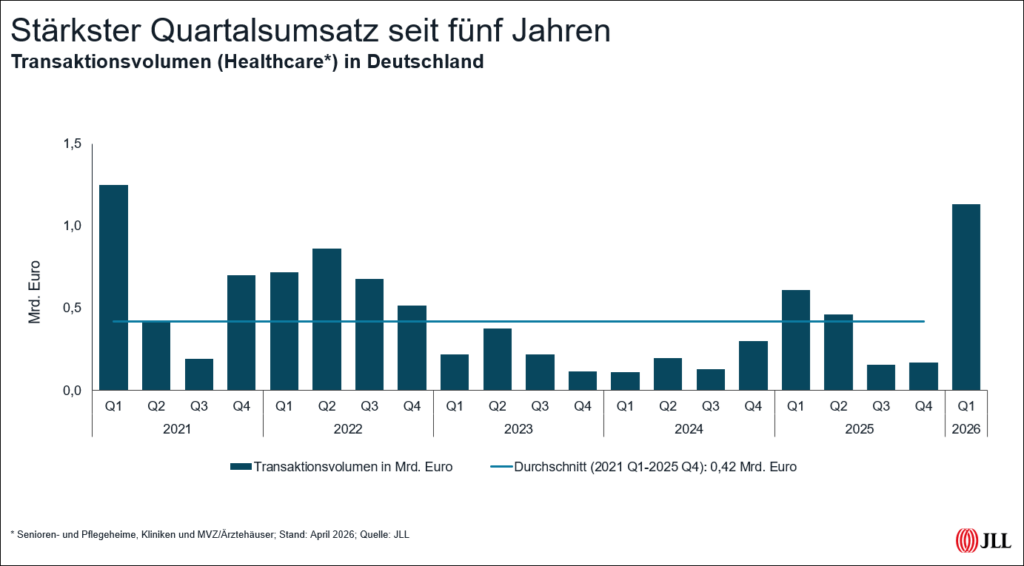

Das Investmentvolumen von Gesundheitsimmobilien hat zu Beginn des Jahres 2026 einen kräftigen Sprung nach oben gemacht. Angetrieben durch zwei Großabschlüsse summiert sich der Umsatz im ersten Quartal auf 1,13 Milliarden Euro – das höchste Quartalsergebnis seit fünf Jahren. Der durchschnittliche Quartalswert der vergangenen fünf Jahre (0,42 Milliarden Euro) wurde mehr als verdoppelt, im Vergleich zum Vorjahresquartal ergibt sich ein Plus von 85 Prozent.

Von Januar bis März wurden 22 Transaktionen abgeschlossen, in denen 112 Immobilien gehandelt wurden. Geprägt wurde das Marktgeschehen von zwei Großabschlüssen: Zum einen erwarb der US-Investor TPG ein Portfolio mit 31 Ärztehäusern und medizinischen Versorgungszentren vom kanadischen Reit Northwest Healthcare Properties, wovon sich 19 Liegenschaften in Deutschland befinden. Zum anderen sicherte sich Aedifica durch die Übernahme von 80 Prozent an Cofinimmo seinen Anteil an einem Pflegeheimportfolio mit 58 Immobilien in Deutschland.

Der TPG-Deal ist nach den Worten von Peter Tölzel, Team Leader Healthcare Investment JLL Germany, ein Beleg dafür, dass internationale Investoren Appetit auf Deutschland haben. Zuletzt waren die Kaufgelegenheiten jedoch selten. „Das Northwest-Portfolio ist nach unserem Kenntnisstand das einzige Ärztehausportfolio dieser Dimension, das in Deutschland in den letzten Jahren am Markt war“, erläutert Tölzel.

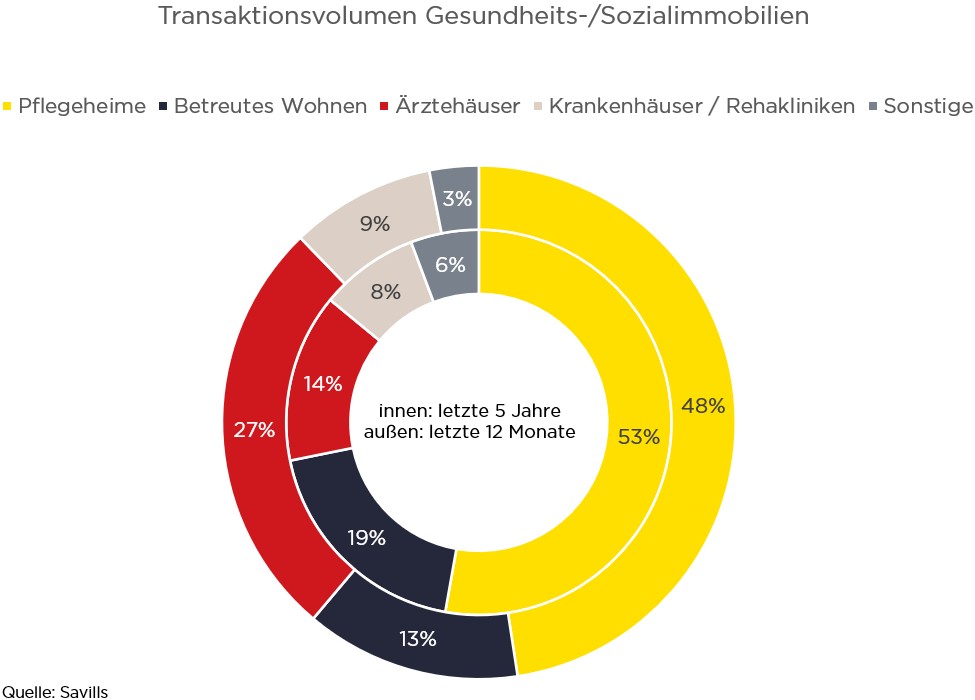

Durch die beiden Großdeals mit ausländischer Beteiligung hat sich der Anteil internationaler Käufer auf fast 95 Prozent nach oben geschraubt. Die Jahre zuvor lag dieser meistens zwischen 40 Prozent und 60 Prozent. Auch bei den Sub-Assetklassen haben sich die typischen Anteile der vergangenen Jahre verschoben. Zwar dominieren nach wie vor Pflegeheime mit rund drei Vierteln am Gesamtumsatz. Im Vergleich zum Vorjahr haben sich jedoch Ärztehäuser ein deutlich größeres Stück vom Kuchen gesichert und kommen nun auf einen Anteil von 22 Prozent. „Die Anteilsverschiebung wird sehr wahrscheinlich ein Ausreißer bleiben. Die Nachfrage nach Ärztehäusern ist nach wie vor hoch, aber es gibt zu wenig Produkt, das auf den Markt kommt. Es ist davon auszugehen, dass die Großtransaktion im ersten Quartal bis auf Weiteres der einzige Abschluss in dieser Größenordnung bleiben wird“, meint Tölzel.

Nachfrage nach Ärztehäusern ist größer als nach Pflegeheimen

Nahezu sicher ist dagegen, dass das Transaktionsvolumen des Vorjahres in Höhe von 1,4 Milliarden Euro in diesem Jahr deutlich übertroffen wird. So steht der Verkauf eines Klinikportfolios im Umfang von rund 400 Millionen Euro kurz vor dem Abschluss. Daneben befinden sich eine Reihe von Einzeldeals und kleineren Portfolios von zwei bis vier Objekten mit Pflegeheimen bereits im Markt oder in der Vorbereitung – die meisten aus dem Core-plus-Bereich und vereinzelt auch mit Value-add-Klassifizierung. „Wie gut das der Markt aufnimmt, ist noch nicht ganz abzusehen. Es kommt zurzeit zwar relativ viel Produkt aus dem Pflegesektor auf den Markt, die Nachfrage schwächelt allerdings etwas. Bei den Ärztehäusern ist es genau umgekehrt“, weiß Tölzel.

Auswirkungen auf die Preisgestaltung aufgrund des Nachfrageüberhangs sieht Tölzel bei Ärztehäusern nicht. Ebenso wenig sieht er eine Anpassung bei den Renditeerwartungen. Allenfalls bei Pflegeheimen gebe es eine leichte Kompression der Spitzenrendite um 25 Basispunkte auf 5,1 Prozent. Für betreutes Wohnen liegt die Spitzenrendite typischerweise rund 50 Basispunkte darunter.