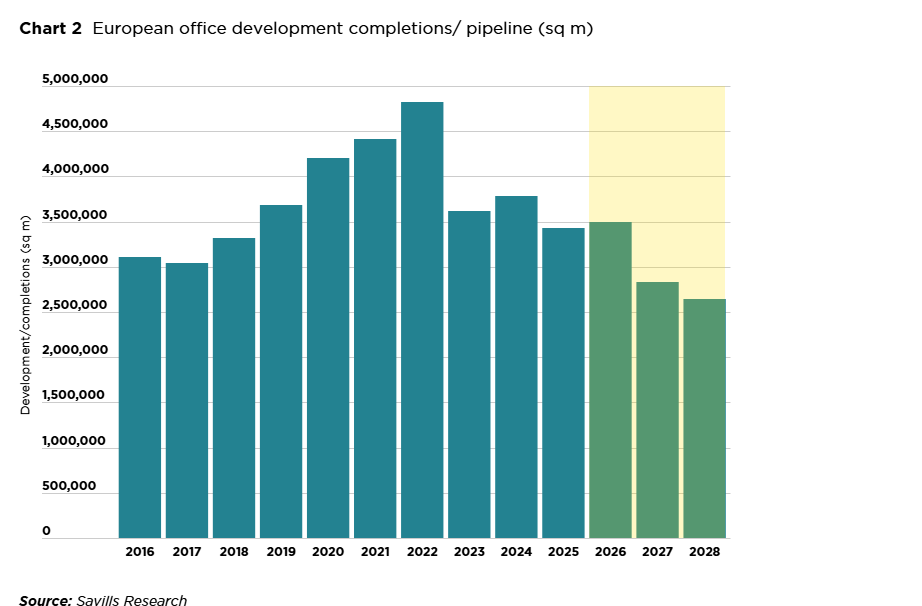

Savills erwartet 2026 rund 3,5 Millionen Quadratmeter Neubaufläche am europäischen Büromarkt

Laut einer aktuellen Studie von Savills wird das europäische Bürofertigstellungsvolumen 2026 im Vergleich zum Vorjahr stabil bleiben und bei rund 3,5 Millionen Quadratmetern liegen – ein Rückgang von 28 % gegenüber dem Spitzenwert aus dem Jahr 2022. Der Arbeitskräftemangel beeinträchtigt den Projektentwicklermarkt weiterhin und verzögert die Fertigstellung von Projekten: 21 % der für 2025 geplanten Büroflächen wurden nicht fertiggestellt und auf 2026 verschoben.

Für 2027 erwartet der internationale Immobilienberater einen weiteren Rückgang des Fertigstellungsvolumens um 23 % im Jahresvergleich auf 2,7 Millionen Quadratmeter, bedingt durch den Mangel an Projektstarts seit 2023.

Laut Savills werden in den kommenden zwei Jahren nur 1,5 % der Büroflächen in der Entwicklungspipeline spekulativ entwickelt – vor vier Jahren waren es noch 3,0 %. Gemessen am gesamten Büroflächenbestand haben Bukarest (3,6%), London West End (3,6%) und London City (3,2%) europaweit den höchsten Anteil an spekulativ entwickelten Flächen mit Fertigstellung bis Ende 2027.

„Einige mutige Entwickler treiben ihre Projekte in der Erwartung eines sich verbessernden Marktes voran – mit höheren Mieten und der Hoffnung auf einen normalisierten Investmentmarkt mit stärkeren Preisentwicklungen. Insgesamt bleibt das Eigenkapital jedoch selektiver“, sagt Mike Barnes, Director, European Office Research bei Savills.

Christina Sigliano, EMEA Head of Global Occupier Services bei Savills, ergänzt: „Angesichts der Zahl der Nutzer, die um erstklassige, zentral gelegene Büroflächen konkurrieren, erwarten wir, dass die Leerstandsquoten für erstklassige Flächen in europäischen Städten in den nächsten Jahren bei rund 2–3 % bleiben werden. Dies wird weiterhin Aufwärtsdruck auf die Spitzenmieten ausüben und Asset-Managern Möglichkeiten bieten, Sekundärflächen in erstklassige Flächen umzuwandeln.“

Diese Entwicklung lässt sich auch auf dem deutschen Markt beobachten: „Auch in den deutschen Top-6-Städten wird das Fertigstellungsvolumen in den kommenden zwei Jahren unter dem langjährigen Durchschnitt liegen, wobei die Verfügbarkeit der Neubauflächen zwischen den Städten variiert: Während in Düsseldorf noch vergleichsweise viel Neubaufläche zur Verfügung steht, ist das kurzfristige Angebot in Hamburg bereits knapp. Verstärkt wird die Entwicklung durch den 2025 erreichten Tiefstand bei den Baugenehmigungen für Büros, der das Neubauvolumen auch langfristig dämpfen dürfte. Bei anhaltend hoher Nachfrage nach hochwertigen Flächen ist eine weitere Zuspitzung der Knappheit im Premiumsegment absehbar“, sagt Jan-Niklas Rotberg, Managing Director und Head of Office Agency Germany.

Alle Daten und Fakten auch in unserem Spotlight: European Office Development