Top-5-Büromärkte mit unterschiedlicher Dynamik zum Jahresauftakt 2026 – Berlin und München als Wachstumstreiber

- Steigende Spitzenmieten aufgrund Fokus der Nachfrage auf Qualität

- Büroflächenumsatz ging im ersten Quartal 2026 in den Top-5-Märkten im Vergleich zum Vorjahresquartal um 15 Prozent auf 516.000 m² zurück

- Leerstandsquote erreichte 8,6 Prozent (plus 1,1 Prozentpunkte)

Die deutschen Top-5-Bürovermietungsmärkte (Berlin, Düsseldorf, Frankfurt, Hamburg und München) starteten mit einer differenzierten Dynamik in das Jahr 2026. Während Berlin und München dank diverser Großanmietungen deutliche Zuwächse beim Flächenumsatz verzeichneten, zeigten sich Frankfurt und Hamburg aufgrund selektiver Nachfrage und eines Mangels an großflächigen Abschlüssen rückläufig. Insgesamt belief sich der Flächenumsatz im ersten Quartal 2026 auf rund 516.000 m², was einem Rückgang von gut 15 Prozent gegenüber dem Vorjahreszeitraum entspricht. Dies sind die Ergebnisse einer aktuellen Analyse des globalen Immobiliendienstleisters CBRE.

„Für hochwertige Flächen in Toplagen sehen wir weiterhin eine merkliche Angebotsverknappung wegen sinkender Bautätigkeit und einem zeitgleichen Fokus der Nachfrage auf diese Flächen. Insgesamt jedoch bremst die geopolitische Situation den Markt und führt zu Verzögerungen bei der Entscheidungsfindung“, erklärt Carsten Ape, Head of Office Leasing Germany bei CBRE.

Der Markt zeigte im ersten Quartal 2026 weiterhin ein zweigeteiltes Bild. Trotz des moderaten Anstiegs der Leerstandsquote auf durchschnittlich 8,6 Prozent (plus 1,1 Prozentpunkte im Vorjahresvergleich) setzt sich der Trend steigender Mieten ungebremst fort. Besonders die Spitzenmieten legten in allen Standorten zu, getrieben durch den „Flight-to-Quality“ und einen akuten Mangel an modernen, ESG-konformen Flächen in zentralen Lagen. Angesichts des anhaltenden Wettbewerbs um Fachkräfte gewinnt die qualitative Ausstattung von Büroflächen massiv an Bedeutung. Unternehmen setzen verstärkt auf attraktive Standorte und modernste Arbeitswelten als strategisches Instrument zur Mitarbeitergewinnung und -bindung, was die Akzeptanz für das steigende Mietpreisniveau im Top-Segment stützt. Ältere Bestandsimmobilien ohne ESG-Konformität geraten hingegen unter Leerstandsdruck.

„Der Aufschwung in Deutschland wird sich verzögern und weniger stark ausfallen als erhofft. Die aktuellen geopolitischen Herausforderungen führten auch zu einer teilweise deutlichen Eintrübung der Stimmungsindikatoren hierzulande, was sich auch zeitversetzt an den Nutzermärkten zeigen wird, vor allem dann, wenn sich Standortverlagerungen und Anmietungsentscheidungen verzögern“, sagt Dr. Jan Linsin, Head of Research bei CBRE in Deutschland.

Berlin: Dynamischer Start und Rückkehr der Großabschlüsse

Mit 171.600 m² verzeichnete Berlin einen beeindruckenden Umsatzzuwachs von 48 Prozent gegenüber dem ersten Quartal 2025 und lag damit neun Prozent über dem Fünf-Jahres-Schnitt. Die Tech-Branche blieb der wichtigste Treiber des Marktgeschehens. So kam IT auf einen Umsatzanteil von 23 Prozent. Nachdem im Vorjahr Großabschlüsse in der Hauptstadt fehlten, wurden im ersten Quartal 2026 bereits sechs Verträge über 5.000 m² (davon zwei über 10.000 m²) registriert – primär in modernen Projektentwicklungen.

Die Spitzenmiete stieg auf 46,00 Euro pro m². Während die Durchschnittsmiete im Bestand sank, kletterte sie bei Projektentwicklungen im Vorjahresvergleich um 27 Prozent nach oben.

München: Tech-Hochburg mit solidem Wachstum

München festigte mit einem Flächenumsatz von 155.000 m² (plus 17,6 Prozent) seine Position als zweitstärkster Büromarkt. Besonders positiv war der Anstieg des Volumens bei Flächenexpansionen um 17 Prozent – ein klares Zeichen für das Vertrauen der Unternehmen in den Standort. Im Fokus der Unternehmen war die Lagequalität. Rund 73 Prozent des Umsatzes entfielen auf Lagen innerhalb des Mittleren Rings. Hier sank die Leerstandsquote sogar auf niedrige 3,4 Prozent. Die Spitzenmiete erreichte mit 61,00 Euro pro m² ein neues Allzeithoch (plus 5,2 Prozent). „Wir sehen eine Verschiebung der Tech-Szene von Berlin Richtung München, insbesondere bei etablierten Playern und der Finanzierungslandschaft“, beobachtet Ape.

Düsseldorf: Stabilität und Fokus auf den „Competition for Talent“

Mit circa 40.800 m² hielt Düsseldorf das Vorjahresniveau. Die durchschnittliche Abschlussgröße stieg jedoch an, was auf eine höhere Entscheidungsfreude im mittleren und größeren Segment hindeutet. Die gewichtete Durchschnittsmiete legte signifikant um 16,6 Prozent auf 20,78 Euro pro m² zu. „Nutzer akzeptieren höhere Preise für moderne Flächenkonzepte, um im Wettbewerb um Talente bestehen zu können“, erklärt Ape. Da die spekulative Bautätigkeit spürbar abflacht, wird das Angebot an hochwertigen Flächen in den nächsten Jahren knapp bleiben.

Hamburg: Selektive Nachfrage und niedriger Leerstand

Der Flächenumsatz sank um 35 Prozent auf 79.300 m². Dies ist jedoch weniger einer strukturellen Schwäche als vielmehr einer selektiven Nachfrage und zurückhaltenden Expansionsentscheidungen geschuldet. So weist Hamburg mit 4,2 Prozent weiterhin die niedrigste Leerstandsquote der Top-5-Märkte auf. Und auch die Spitzenmiete stieg im Jahresvergleich deutlich um 14 Prozent auf 41,00 Euro pro Quadratmeter.

Ein Großteil des Flächenumsatzes im ersten Quartal entfiel auf Eigennutzer, wie beispielsweise der Baustart der MSC Germany Zentrale in der HafenCity (13.000 m²).

Frankfurt: Mietwachstum trotz deutlichem Rückgang des Flächenumsatzes

Frankfurt verzeichnete nach einem starken Vorjahresquartal, das durch die Großanmietung der Commerzbank im Central Business Tower geprägt wurde, einen deutlichen Rückgang beim Flächenumsatz auf 69.400 m² (minus 65 Prozent). Ungeachtet des geringeren Flächenumsatzes stieg die erzielbare Spitzenmiete deutlich um 7,8 Prozent auf 55,00 Euro pro m², was die Verknappung im absoluten Top-Segment im Bankenviertel, und hier vor allem in den absoluten Top-Immobilien unterstreicht.

Ausblick auf den weiteren Jahresverlauf 2026

„Zwar haben auch wir unsere BIP-Prognose für das laufende Jahr nach unten auf 0,5 Prozent angepasst, jedoch deuten einzelne großvolumige Abschlüsse auf eine moderate Belebung im weiteren Jahresverlauf hin. Das Marktumfeld bleibt jedoch von hoher Unsicherheit geprägt, wie die rückläufigen Stimmungs- und Frühindikatoren zeigen. In diesem herausfordernden Umfeld erwarten wir bei Flächenumsatz in den Top‑5‑Märkten eine Stabilisierung auf Vorjahresniveau. Die sinkende Neubau-Pipeline ab 2027 und 2028 dürfte bei anziehender Nachfrage mittelfristig wieder zu sinkenden Leerständen im modernen Segment führen“, erklärt Linsin.

„Ungeachtet dessen wird sich die Polarisierung im Markt noch deutlicher abzeichnen und zu einer entsprechenden Mietentwicklung führen. So werden bereits jetzt in Frankfurt und München Mieten deutlich über der 60-Euro-Marke verhandelt und teilweise werden Angebotsmieten von 70 Euro pro Quadratmeter aufgerufen. Dagegen sehen wir aber auch deutliche Rückgänge bei den Mieten von weniger gut ausgestatteten Flächen in peripheren Lagen sowie steigende Incentive-Pakete seitens der Bestandshalter“, so Ape.

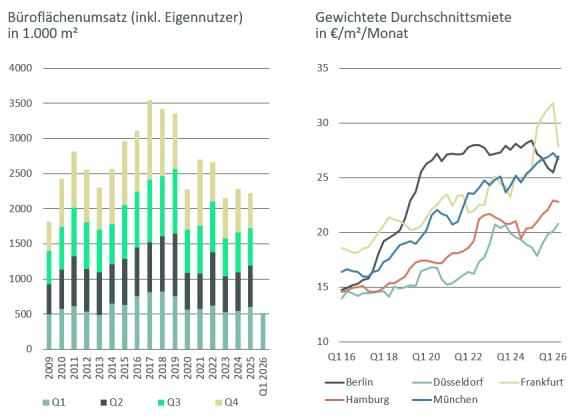

Entwicklung Büroflächenumsatz und Durchschnittsmiete in den Top-5-Märkten im Zeitverlauf