Top-6-Büromärkte: Qualitätsfokus verstärkt Marktpolarisierung

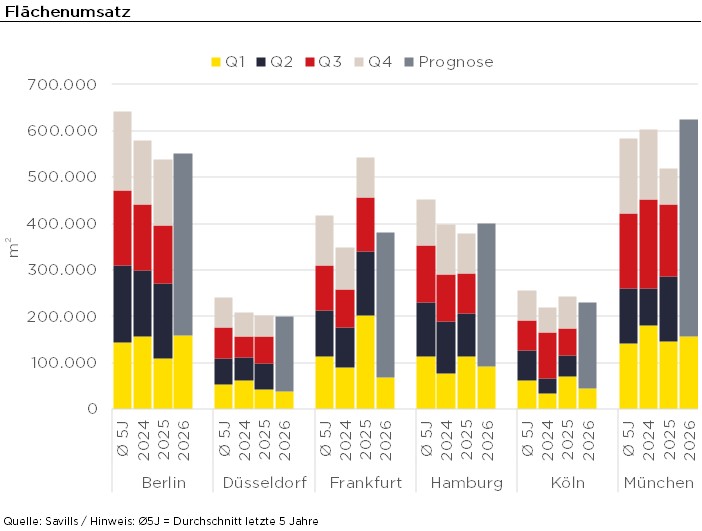

- Flächenumsatz: Im 1. Quartal 2026 belief sich der Flächenumsatz auf 560.800 m², was einem Rückgang von etwa 18 % gegenüber dem Vorjahr entsprach.

- Mietentwicklung: Die Spitzenmieten stiegen gegenüber dem Vorquartal um 1,5 %.

- Leerstand: Die Leerstandsrate nahm um 40 Basispunkte gegenüber dem 4. Quartal 2025 zu und erreichte im Durchschnitt der Top-6-Städte 8,7 %.

- Ausblick: Der Flächenumsatz dürfte 2026 auf Vorjahresniveau liegen. Sowohl bei den Spitzenmieten als auch bei der Leerstandsrate ist mit einem weiteren Anstieg zu rechnen.

Unsicherheit bremst Flächenumsatz zum Jahresauftakt

Im 1. Quartal 2026 erreichte der Flächenumsatz an den Top 6 Büromärkten* 560.800 m². Damit lag das Ergebnis 18 % unter dem Vorjahreswert. Im Vergleich zum zehnjährigen Durchschnitt blieb der Flächenumsatz um 21 % zurück.

Jan-Niklas Rotberg, Managing Director und Head of Office Agency Germany bei Savills, kommentiert: „Der Jahresstart an den Top 6 Büromärkten verlief verhalten und eine Belebung blieb aus. Das unsichere geopolitische und wirtschaftliche Umfeld bremst die Umzugsbereitschaft weiterhin und viele Unternehmen nehmen sich deutlich mehr Zeit für ihre Entscheidungen. Standort- und Flächenoptionen werden sorgfältig analysiert, Kosten, Lage und Zukunftsfähigkeit intensiv abgewogen. Parallel dazu werden Verlängerungsoptionen geprüft und häufig auch genutzt.“

Hybrides Arbeiten treibt Umzüge und führt zu Nachfrageverschiebung

Ein wichtiger Umzugsgrund bleibt das hybride Arbeiten. Antonia Wecke, Associate Research bei Savills, erklärt: „Flexible Arbeitsmodelle verändern die Flächennachfrage grundlegend. Unternehmen reduzieren zwar ihren Flächenbedarf, stellen gleichzeitig aber höhere Anforderungen an Grundrisse, Flächen für Zusammenarbeit und Gebäudestandards. Dadurch konzentriert sich die Nachfrage zunehmend auf hochwertige, zentral gelegene Büroflächen. In diesem Segment ist das Angebot eher begrenzt, die Leerstände sind verhältnismäßig niedrig und die Verhandlungsposition zwischen Mietern und Vermietern ist ausgewogen. Besonders qualitätsorientierte Branchen nehmen höhere Mieten in Kauf und reduzieren im Gegenzug ihre Gesamtfläche – mit weiter steigenden Spitzenmieten als Folge.“

Abseits des Spitzensegments profitieren Nutzer von entspannterem Markt

Jan-Niklas Rotberg beobachtet: „Abseits des Spitzensegments erleben viele Nutzer derzeit einen deutlich entspannteren Markt. Die Verlagerung der Nachfrage hin zu höherer Qualität und zentralen Lagen führt dazu, dass periphere und weniger wettbewerbsfähige Bestände an Attraktivität verlieren und die Leerstände steigen. In diesen Objekten verfügen Nutzer bei Vertragsverlängerungen häufig über eine starke Verhandlungsposition, die sich in flexiblen Laufzeiten und attraktiven Incentives widerspiegelt. Viele Unternehmen verlängern daher bestehende Verträge, um Zeit für das Klären von Kosten, Ausbau und künftigem Flächenbedarf zu gewinnen. Insgesamt verstärkt die zunehmende Qualitätsorientierung die Segmentierung des Marktes.“ Die steigenden Spitzenmieten bei gleichzeitig zunehmenden Leerständen verdeutlichen eine zunehmende Marktpolarisierung. So legte die Spitzenmiete im Durchschnitt der Top‑6‑Städte gegenüber dem Vorquartal um 1,5 % zu, während die Leerstandsrate um 40 Basispunkte auf 8,7 % anstieg.

Kostensensible Nutzer finden Lösungen in guten Stadtteillagen

„Nicht jedes Unternehmen auf der Suche nach besseren Flächen kann oder will den Sprung ins Premiumsegment machen. Für diese sind gut angebundene Stadtteillagen oft die wirtschaftlich sinnvollere Alternative. Gerade öffentliche Nutzer und der Mittelstand wollen ihre Flächen- und Standortqualität verbessern, bleiben dabei aber klar kostenorientiert. Gefragt sind deshalb effiziente, preislich angemessene Konzepte in passenden Lagen – nicht zwangsläufig High-End-Produkte“, erklärt Rotberg.

Ausblick: Stabile Aktivität und Chancen für gut gelegene Bestände

Rotberg blickt auf den weiteren Jahresverlauf: „Für die kommenden Monate erwarten wir eine stabile Marktaktivität, während eine deutliche Belebung im aktuellen Umfeld nicht absehbar ist. Bewegung entsteht dennoch dort, wo Unternehmen ihre Flächen an hybride Arbeitsmodelle anpassen, bestehende Gebäude Anforderungen nicht mehr erfüllen oder Mietvertragsenden strategische Standortentscheidungen auslösen. Mittelfristig eröffnen sich zudem Chancen für Eigentümer gut gelegener Bestände, weil das Angebot hochwertiger Neubauten angesichts rückläufiger Baugenehmigungen sinken wird. Wer bestehende Gebäude modernisiert und lageadäquat positioniert, kann davon profitieren.“

* Berlin, Düsseldorf, Frankfurt, Hamburg, Köln und München

Ergänzende Grafiken und Daten zu dieser Pressemeldung finden Sie in unserem Online-Dashboard zu den Top-6-Büromärkten.