Berliner bleibt auch 2025 Deutschlands Immobilieninvestmentmarkt Nr. 1 trotz Rückgang

Büroflächenumsatz ging im Vergleich zu 2024 um 19 Prozent auf 531.000 m² zurück / Rekordanzahl bei Mietvertragsabschlüssen: 900 Deals im Jahresverlauf 2025 / Investitionsvolumen sank um 21 Prozent auf 4,9 Milliarden Euro, aber Büromarkt mit einem Plus von 22 Prozent auf 1,2 Milliarden Euro / Spitzenrendite für Büroimmobilien ging auf 4,6 Prozent zurück

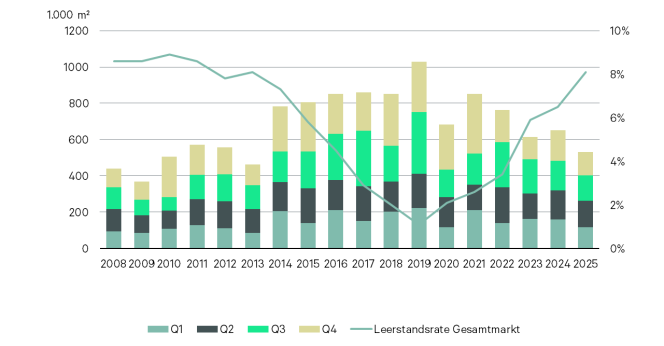

Zwar wurde am Berliner Bürovermietungsmarkt 2025 ein Rückgang des Flächenumsatzes um 19 Prozent auf rund 531.000 Quadratmeter verzeichnet, zugleich stieg aber die Zahl der neuen Mietverträge um 20 Prozent auf rund 900 Abschlüsse. Dabei handelt es sich um den höchsten Wert seit Beginn der Markterfassung 2009. Mehr als 50 Prozent des Flächenumsatzes entfiel auf Abschlüsse mit weniger als 1.000 Quadratmetern. Nur zwei Abschlüsse wurden in der Größenklasse oberhalb von 10.000 Quadratmetern registriert – im Vorjahr waren es noch acht.

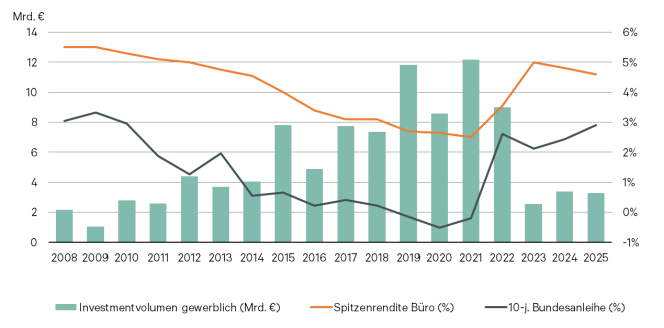

Das gesamte Investitionsvolumen in Berlin im Jahr 2025 sank um 21 Prozent auf 4,9 Milliarden Euro. Trotzdem blieb Berlin der führende Standort unter den Top-7-Märkten – insgesamt entfielen 36 Prozent des Top-7-Investmenttransaktionsvolumens auf die Hauptstadt. Gerade im zweiten Halbjahr nahm die Investmentdynamik deutlich zu: Das Volumen lag 35 Prozent über dem des ersten Halbjahrs. Der Büroinvestmentmarkt hat sich mit einer Umsatzsteigerung von 22 Prozent positiver gegenüber dem Vorjahr entwickelt und ist mit einem Umsatzanteil von 28 Prozent ebenfalls führender Segment-Standort unter den Top-7 Märkten. Dies sind die Ergebnisse einer aktuellen Studie des globalen Immobiliendienstleisters CBRE.

Bürovermietungsmarkt

„Während Großanmietungen 2025 rar blieben, zeigte der Berliner Büromarkt sein stabiles Fundament mit einer bisher ungesehenen Vielzahl an Abschlüssen“, sagt Marc Vollmer, Head of Office Leasing Berlin bei CBRE. Die durchschnittliche Transaktionsgröße lag 2025 bei unter 600 Quadratmetern. Stattdessen gab es einen Anstieg bei den Mietvertragsverlängerungen um 45 Prozent (in Quadratmetern) – diese Verschiebung von Umzugsentscheidungen erhöht dafür das Mieterpotential der Zukunft.

„Wir sehen in den Mieten eine starke Ausdifferenzierung zwischen absolutem Top-Produkt in herausragenden Lagen und qualitativ guten Produkten in akzeptablen Lagen. Gleichzeitig entscheiden Nutzer zunehmend bedarfsorientiert und mieten nur die Fläche an, die sie wirklich benötigen. Flexibel aufteilbares Prime-Produkt bleibt damit ein wichtiger Treiber des Berliner Bürovermietungsmarkts.“

Die Spitzenmiete legte 2025 leicht um ein Prozent auf 45 Euro pro Quadratmeter und Monat zu. Abschlüsse auf diesem Preisniveau konzentrierten sich insbesondere auf die CBD-Teilmärkte Zentral, Hackescher Markt, City West und Alexanderplatz. Über den Gesamtmarkt hinweg war die gewichtete Durchschnittsmiete um zehn Prozent auf 25,47 Euro rückläufig. In Cityrandlagen sank die Durchschnittsmiete im Jahresvergleich um 13 Prozent. „Viele dieser Flächen sind gut angebunden und für viele Nutzer wirtschaftlich darstellbar – gerade für Unternehmen, die angesichts des starken Mietpreisniveaus in Berlin in den vergangenen Jahren zunehmend nach Alternativen gesucht haben“, erklärt Vollmer. „Trotzdem unterstreicht gerade die zunehmende Spreizung bei den Mieten, wie wichtig Investitionen in die Objekt-/Flächenqualität und ESG-Standards sind. Veraltete Objekte geraten stärker unter Druck und elementare Modernisierungen werden zum entscheidenden Wettbewerbsfaktor“, sagt Vollmer.

Bei den Nachfragesektoren lagen Immobilien- und IT-Unternehmen mit jeweils 13 Prozent Anteil am Flächenumsatz vorne. Der traditionell in Berlin starke Sektor der öffentlichen Hand war 2025 dagegen deutlich zurückhaltender. Sein Umsatzanteil sank gegenüber dem Vorjahr deutlich.

Die Leerstandsquote bezogen auf den Gesamtmarkt stieg 2025 moderat um 1,6 Prozentpunkte auf 8,1 Prozent und lag damit auf einem ähnlichen Niveau wie Ende 2013. Treiber waren eine geringere Nachfrage nach großvolumigen Flächen sowie gleichzeitig die Vielzahl an nicht absorbierten Fertigstellungen: Von den im Jahr 2025 fertiggestellten rund 408.000 Quadratmetern blieb etwa die Hälfte unvermietet.

Das veränderte Bedarfsprofil spiegelt sich auch in der Projektentwicklungspipeline wider. Während 2026 noch rund 634.000 Quadratmeter zusätzliche Büroflächen hinzukommen – bei einer Vorvermietungsquote von rund 33 Prozent – ist die Pipeline ab 2027, insbesondere bei spekulativen Projektentwicklungen, deutlich ausgedünnt. „Kurzfristig mag der Neubau den Leerstand noch etwas erhöhen. Mittel- bis langfristig dürfte sich das Angebot an Prime-Produkten in Top-Lagen jedoch verknappen, wenn weniger neue Flächen nachkommen“, sagt Vollmer. „Vor diesem Hintergrund ergibt sich ein spürbarer Bedarf an der Repositionierung veralteter Flächen in den zentralen Top-Lagen.“

Investmentmarkt

„Trotz der stärkeren zweiten Jahreshälfte fiel das Gesamtvolumen 2025 um 21 Prozent auf 4,9 Milliarden Euro“, sagt Steffen Pulvermacher, Head of Investment Berlin & Region East bei CBRE. „Dabei ist allerdings zu berücksichtigen, dass 2024 von insgesamt sieben Großtransaktionen (mit jeweils mehr als 100 Millionen Euro) in der Assetklasse Wohnen zu finden waren, die im Berliner Markt 2025 aufgrund der bereits weitestgehend abgeschlossenen Portfoliobereinigungen großer Bestandshalter nicht vorhanden waren.

Bei den Assetklassen sank damit das Investitionsvolumen im Segment Wohnen im Vergleich zum Vorjahr deutlich, blieb aber mit 1,6 Milliarden Euro die volumenstärkste Assetklasse. Im gewerblichen Immobilienbereich war das Bürosegment mit Abstand führend und verzeichnete einen positiven Anstieg um 22 Prozent auf 1,2 Milliarden Euro. Bei Einzelhandelsobjekten sank das Transaktionsvolumen deutlich – aber auch hier ist ebenfalls zu berücksichtigen, dass 2024 insbesondere durch die großvolumige KaDeWe-Transaktion über eine Milliarde Euro geprägt war.

Der Anteil inländischer Investoren lag 2025 bei 57 Prozent und damit weiterhin über dem ausländischen Kapital. Privatinvestoren waren über alle Assetklassen hinweg die aktivste Käufergruppe und stellten 21 Prozent des Transaktionsvolumens. Im gewerblichen Segment lag ihr Anteil bei 25 Prozent.

Bei Büroinvestments lag der Fokus der Investoren 2025 klar auf zentralen Lagen. Die CBD-Teilmärkte vereinten über 900 Millionen Euro und damit insgesamt 75 Prozent des Bürotransaktionsvolumens auf sich. Der Großteil der Investitionen entfiel auf das mittlere Preissegment unter 100 Millionen Euro. „Die meisten Büroinvestoren haben aktuell noch kleine bis mittelgroße Ticketgrößen als Sweet Spot – über die verschiedenen Risikoklassen hinweg. Wir sehen, dass der Investmentmarkt zunehmend die Dynamiken des Vermietungsmarkts aufgreift – Investoren suchen gezielt nach Objekten mit Repositionierungspozential in CBD-Lagen“, sagt Pulvermacher. „Core-Plus- und Value-Add-Transaktionen erreichten zusammen rund 537 Millionen Euro und damit 44 Prozent des Büro-Investmentvolumens. Speziell für Value-Add-Transaktionen könnte dieser Wert höher sein, wird aber durch das momentan stark risikojustierte Verhalten der Banken limitiert beziehungsweise setzt indirekt damit die Werte unter Druck. In der Konsequenz werden am Markt angebotene leerstehende beziehungsweise leerlaufende Büroimmobilien vermehrt auf eine Umnutzung in gewerbliches Wohnen und Hotel, bei adäquaten Kapitalwerten, geprüft und auch umgesetzt. Selektives Core-Kapital für kleine- und mittelgroße Büroinvestments in Top-Lagen ist weiterhin vorhanden, nur fehlt es hier Berlin derzeit schlichtweg an passenden Produkten.“

Die Spitzenrendite für Büroimmobilien in zentralen Lagen sank im Jahresverlauf 2025 leicht um 0,2 Prozentpunkte auf 4,6 Prozent. In Cityrand-Lagen wurde hingegen ein Risikoaufschlag registriert: Dort stiegen die Spitzenrenditen auf 6,1 Prozent. Bei peripheren Objekten blieb die Spitzenrendite stabil bei rund 7,0 Prozent. Damit setzt sich auch hier die Ausdifferenzierung nach Lage und Objektqualität weiter fort.

Ausblick auf das Gesamtjahr 2026

„2026 dürfte der Büroflächenumsatz leicht über dem Niveau von 2025 liegen. Dabei sehen wir eine grundsätzliche Fortsetzung der bisherigen Trends: Viele kleine und mittlere Mietvertragsabschlüsse, jedoch wenige Großgesuche. Positive Impulse kommen durch die sich abzeichnende graduelle Konjunkturerholung und eine Fortsetzung des Anstiegs der Spitzenmieten“, erwartet Vollmer.

„Für 2026 erwarten wir, trotz einer weiterhin herausfordernden Konjunktursituation, eine höhere Investmentaktivität, auch, weil zusätzliche Bestandsobjekte in den Markt kommen dürften, insbesondere aus langfristig gehaltenen Portfolios. Viele institutionelle Investoren, wie Versicherungen, Fonds und Pensionskassen, haben die strategisch geplante Haltedauer der Assets erreicht bzw. aufgrund des letzten Superzyklus, Mitnahme von Wertschöpfung durch reine Wertsteigerung, bereits deutlich überschritten und unterliegen damit einem nicht zu unterschätzenden Transformationsdruck. Da speziell Büroimmobilien aus diesen Portfolien altersbedingt meist Modernisierungs-/Repositionierungsbedarf aufweisen und das Angebot entsprechender Flächen am Mietmarkt in CBD-Lagen begrenzt ist, ergibt sich bei einem mittlerweile durchsetzenden adäquaten Preis-Leistungs-Verhältnis hier für Core+ und Value-Add-Investoren ein deutlicher Business-Case. Sicherlich werden und müssen, neben einer stärkeren Finanzierungsbereitschaft, dazu auch erneut internationale Akteure gehören“, sagt Pulvermacher.

Büromarkt Berlin: Büroflächenumsatz (inkl. Eigennutzungen) und Leerstandsrate

Investitionsvolumen (Gewerbe), Nettoanfangsrendite & Rendite 10-jährig Bund