Berliner Wohninvestmentmarkt 2025: Marktaktivität steigt bei stabilem Volumen

Deutlicher Anstieg der Transaktionszahlen / Gesamtvolumen stabil, Marktaktivität zunehmend durch kleinere Tickets geprägt

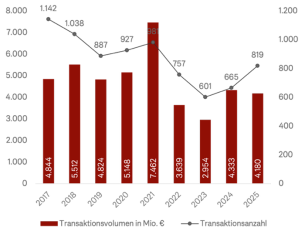

Der Berliner Wohninvestmentmarkt zeigte sich im Jahr 2025 deutlich belebt. Zwar lag das Transaktionsvolumen mit 4,18 Milliarden Euro nahezu auf dem Niveau des Vorjahres (2024: 4,31 Milliarden Euro), gleichzeitig nahm die Marktaktivität spürbar zu. Insgesamt wurden 819 Transaktionen registriert, was einem Anstieg von 23 Prozent gegenüber den 664 Verkäufen im Jahr 2024 entspricht. 2025 markierte einen weiteren Höhepunkt der Fokussierung auf die Assetklasse Wohnen. Während Büro- und Einzelhandelsimmobilien weiterhin mit strukturellen Herausforderungen konfrontiert sind, gewinnt Wohnen branchenübergreifend an Bedeutung – auch bei Marktteilnehmern, die bislang schwerpunktmäßig in anderen Segmenten aktiv waren.

Transaktionsvolumen und -anzahl Wohninvestmentmarkt 2017 – 2025

Portfoliomarkt in der Prüfung: Nachfrage hoch, Abschlüsse selektiv

Die geringere Bedeutung großvolumiger Transaktionen im Gesamtvolumen ist weniger Ausdruck mangelnder Nachfrage als Ergebnis struktureller Verschiebungen auf der Verkäufer- und Käuferseite. Ein Großteil der börsennotierten Bestandshalter hat notwendige Portfoliobereinigungen bereits 2024 abgeschlossen. Gleichzeitig befanden sich 2025 mehrere umfangreiche Wohnportfolios in der Vermarktung, die jedoch überwiegend nicht zum Abschluss kamen. Die Prozesse waren von intensiver Prüfung geprägt, insbesondere mit Blick auf ESG-Risiken, Capex-Bedarfe und Exit-Fähigkeit. In mehreren Fällen scheiterte der Abschluss in fortgeschrittenen Phasen, häufig durch den Rückzug von Eigenkapitalpartnern. Die Folge: weniger beurkundete Großtransaktionen, obwohl die Nachfrage hoch war. Ein wesentlicher Teil der im Jahr 2025 angestoßenen Portfolio-Prozesse befindet sich weiterhin in fortgeschrittenen Phasen und dürfte im ersten Halbjahr 2026 beurkundet werden. Andere werden in Teilverkäufen oder Einzelvermarktungen fortgeführt.

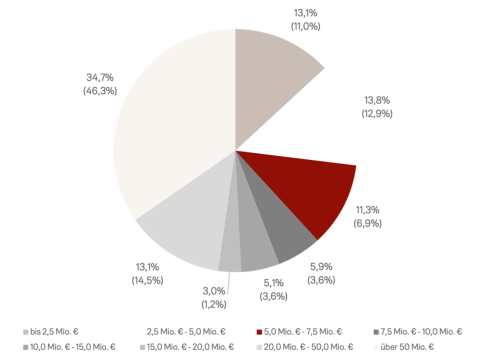

Einzelobjekte bis 20 Millionen Euro als Träger der Marktbelebung

Bei Einzeltransaktionen bis 20 Millionen Euro – dem klassischen Berliner Mietshausmarkt – zeigte sich 2025 eine deutliche Belebung. Das Transaktionsvolumen in diesem Segment belief sich auf rund 2,18 Milliarden Euro und lag damit etwa 28 % über dem Vorjahreswert. Der Markt bestätigte dabei ein weitgehend konstantes Preisniveau. Nach der Korrektur der Vorjahre sind keine weiteren Abwärtstendenzen zu beobachten, während die Nachfrage spürbar angezogen hat.

Die gestiegene Aktivität trifft weiterhin auf selektive und anspruchsvolle Prüfprozesse. Käufer agieren diszipliniert, Finanzierungen werden sorgfältig strukturiert, und Investitionsentscheidungen folgen klaren wirtschaftlichen Kriterien. Gerade diese Kombination aus höherer Nachfrage und unverändert kritischer Selektion spricht für eine zunehmende Stabilisierung des Marktes.

Getragen wird die Entwicklung von einer breiten Streuung über kleine und mittlere Ticketgrößen. Der überwiegende Teil der Transaktionen entfällt auf Volumina bis 7,5 Millionen Euro, während größere Einzelabschlüsse seltener bleiben. Der Markt wächst damit nicht über einzelne Ausreißer, sondern über funktionierende Einzeltransaktionen mit realistischen Preisen.

„Der Berliner Zinshausmarkt hat 2025 erneut seine Belastbarkeit unter Beweis gestellt“, sagt Benjamin Rogmans, Geschäftsführer und Leiter des Wohn- und Geschäftshaus-Bereichs bei Engel & Völkers Commercial Berlin. „Preisfindung, Finanzierung und Nachfrage stehen wieder in einem gesunden Verhältnis.“

Transaktionsvolumen nach Kaufpreiscluster Wohn- und Geschäftshäuser Berlin

Ergebnisse aus den von Engel & Völkers Commercial begleiteten Transaktionen

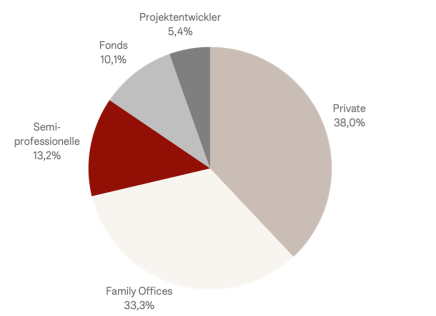

Ergänzend zu den amtlichen Marktdaten erlauben die von Engel & Völkers Commercial Berlin begleiteten Transaktionen einen Blick auf das konkrete Marktgeschehen. Grundlage sind 128 im Jahr 2025 abgeschlossene Wohn- und Geschäftshausverkäufe, aus denen sich Aussagen zu Käufer- und Verkäuferstrukturen ableiten lassen.

Verschiebung der Käuferstruktur

Während sich das Preisniveau 2025 weitgehend stabil zeigte, veränderte sich die Käuferstruktur deutlich. Der Markt wurde zunehmend von professionellen und semi-professionellen Investoren geprägt. Family Offices und institutionell geprägte Käufer bauten ihre Marktanteile spürbar aus, sodass inzwischen rund die Hälfte aller Käufer diesem Segment zuzuordnen ist.

Parallel dazu nahm auch die internationale Nachfrage deutlich zu. Der Anteil ausländischer Käufer verdoppelte sich gegenüber dem Vorjahr. Insgesamt spricht diese Entwicklung für eine Rückkehr erfahrener Investoren, die den Berliner Markt selektiv, strategisch und mit klaren Investmentthesen bearbeiten.

Käuferstruktur WGH Markt Berlin

Verkäuferstruktur und Haltedauer

Auf Verkäuferseite prägten weiterhin private Eigentümer das Marktgeschehen und stellten rund 70 % der Abschlüsse. Auffällig ist dabei die lange Haltedauer der veräußerten Objekte. Knapp 80 % der Wohn- und Geschäftshäuser befanden sich seit mehr als zehn Jahren im Besitz der Verkäufer, fast die Hälfte sogar seit über 20 Jahren.

Die Verkaufsmotive waren überwiegend strategischer Natur. Im Vordergrund standen Portfoliobereinigungen sowie altersbedingte Entscheidungen langjähriger Eigentümer. Hinzu kamen die Auflösung von Erbengemeinschaften und gezielte Liquiditätsbeschaffung, vereinzelt auch steuerliche Gründe im Zusammenhang mit Erbschaften. Hinweise auf notgetriebene Verkäufe oder strukturellen Verkaufsdruck zeigten sich hingegen kaum.

Blick auf 2026

Für 2026 zeichnet sich eine weitere Belebung des Berliner Wohninvestmentmarktes ab, allerdings unter unveränderten Vorzeichen. Die Marktaktivität dürfte vor allem dort zunehmen, wo realistische Preise, belastbare Objekte und tragfähige Finanzierungskonzepte zusammenkommen. Während kleinere und mittlere Einheiten weiterhin den Kern der Transaktionen bilden, ist im großvolumigen Segment mit zunehmender Bewegung zu rechnen, insbesondere bei strukturierten Portfolioansätzen. „Der Markt normalisiert sich weiter“, sagt Rogmans. „Abschlüsse kommen dort zustande, wo wirtschaftliche Logik und Marktpreis wieder deckungsgleich sind.“