Büro | Märkte

Covid-19: Ungewissheit auf den europäischen Bürovermietungsmärkten

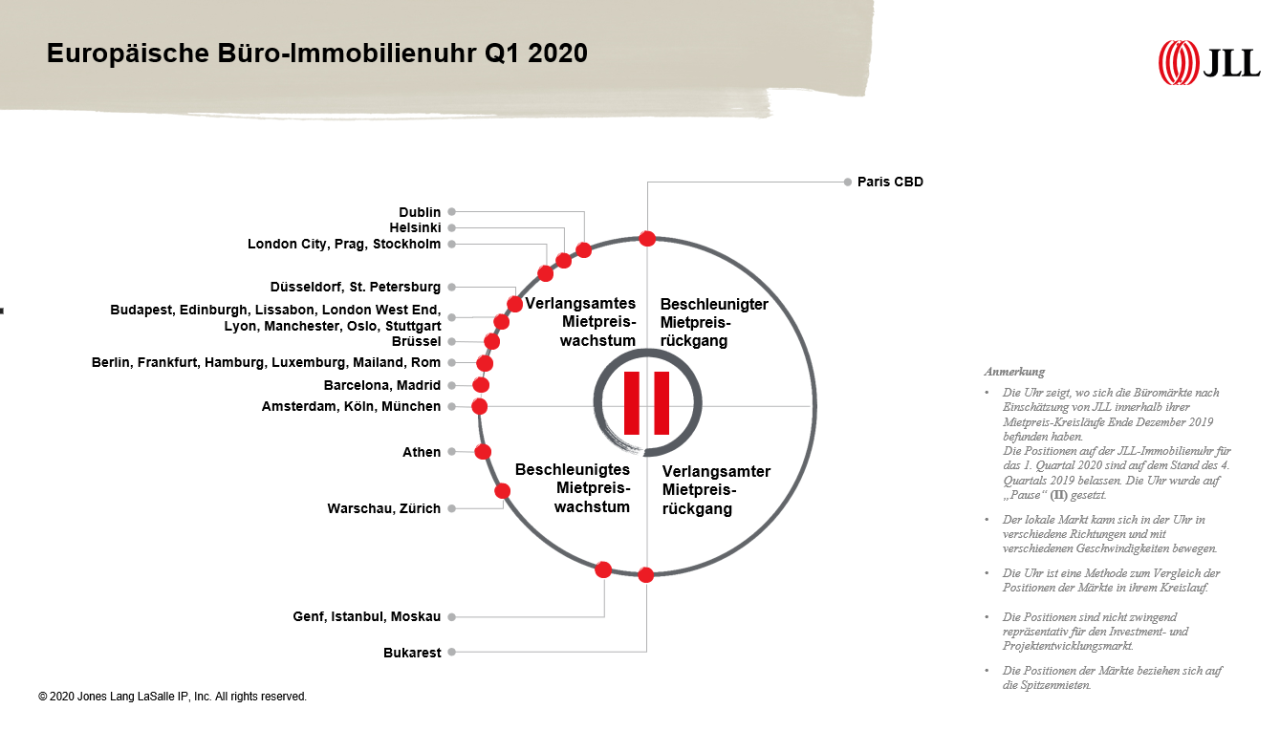

- Der europäische Mietpreis-Index von JLL für das 1. Quartal 2020 wurde auf dem Stand des 4. Quartals 2019 belassen. Die Uhr wurde auf „Pause“ (II) gesetzt - Mit ca. 2,24 Mio. m² liegt der europäische Büroflächenumsatz im 1. Quartal 2020 um 32 Prozent unter dem Vorjahresvolumen. - Nur leicht zugelegt hat die europäische Büro-Leerstandsquote auf 5,6 Prozent.

20.05.2020

Login für den ganzen Artikel

Wenn noch nicht registriert, erstellen Sie sich jetzt Ihren kostenlosen Account, um

auf die neusten Nachrichten aus der Immobilienwirtschaft und unser umfassendes Nachrichtenarchiv zuzugreifen.

Inklusive wertvollen Hintergründen, Objektdaten und/ oder

Kontaktdetails.

Kostenlos anmelden