Logistik

GARBE PYRAMID MAP: europäische Logistikimmobilienmärkte stabilisieren sich

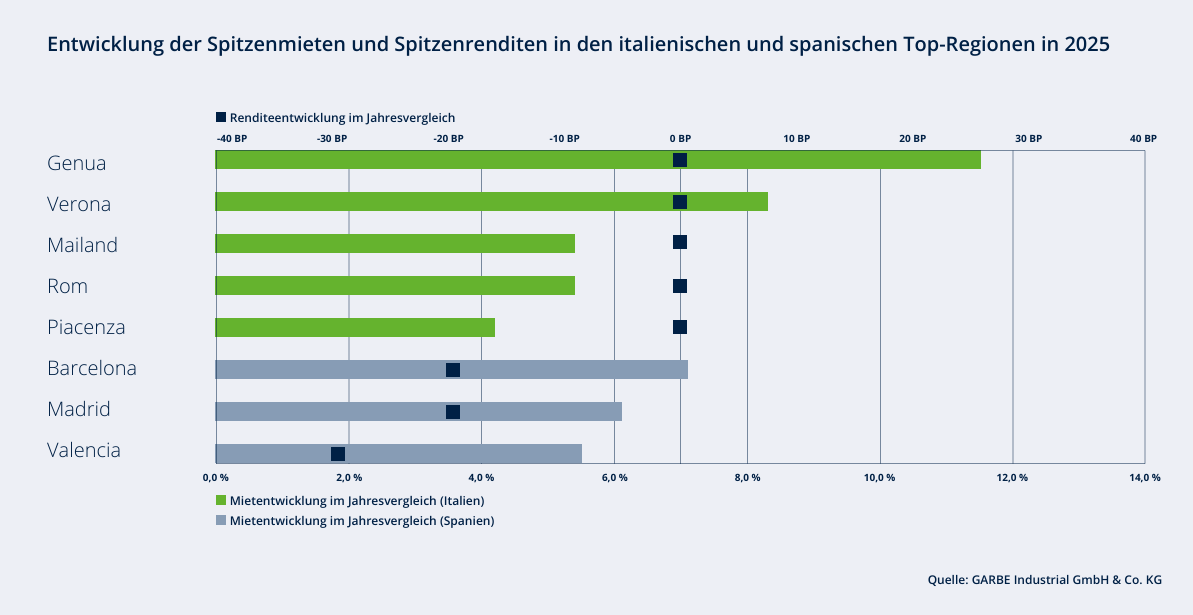

Breite Renditekompression bleibt in Europa aus; Chancen in ausgewählten Kernmärkten / Positive Marktsignale vor allem in Großbritannien, Spanien, Italien und Deutschland /München setzt sich weiter vom nationalen Mietniveau ab und festigt damit seine internationale Wettbewerbsposition

Hamburg, 16.01.2026

Login für den ganzen Artikel

Wenn noch nicht registriert, erstellen Sie sich jetzt Ihren kostenlosen Account, um

auf die neusten Nachrichten aus der Immobilienwirtschaft und unser umfassendes Nachrichtenarchiv zuzugreifen.

Inklusive wertvollen Hintergründen, Objektdaten und/ oder

Kontaktdetails.

Kostenlos anmelden