Logistik | Märkte

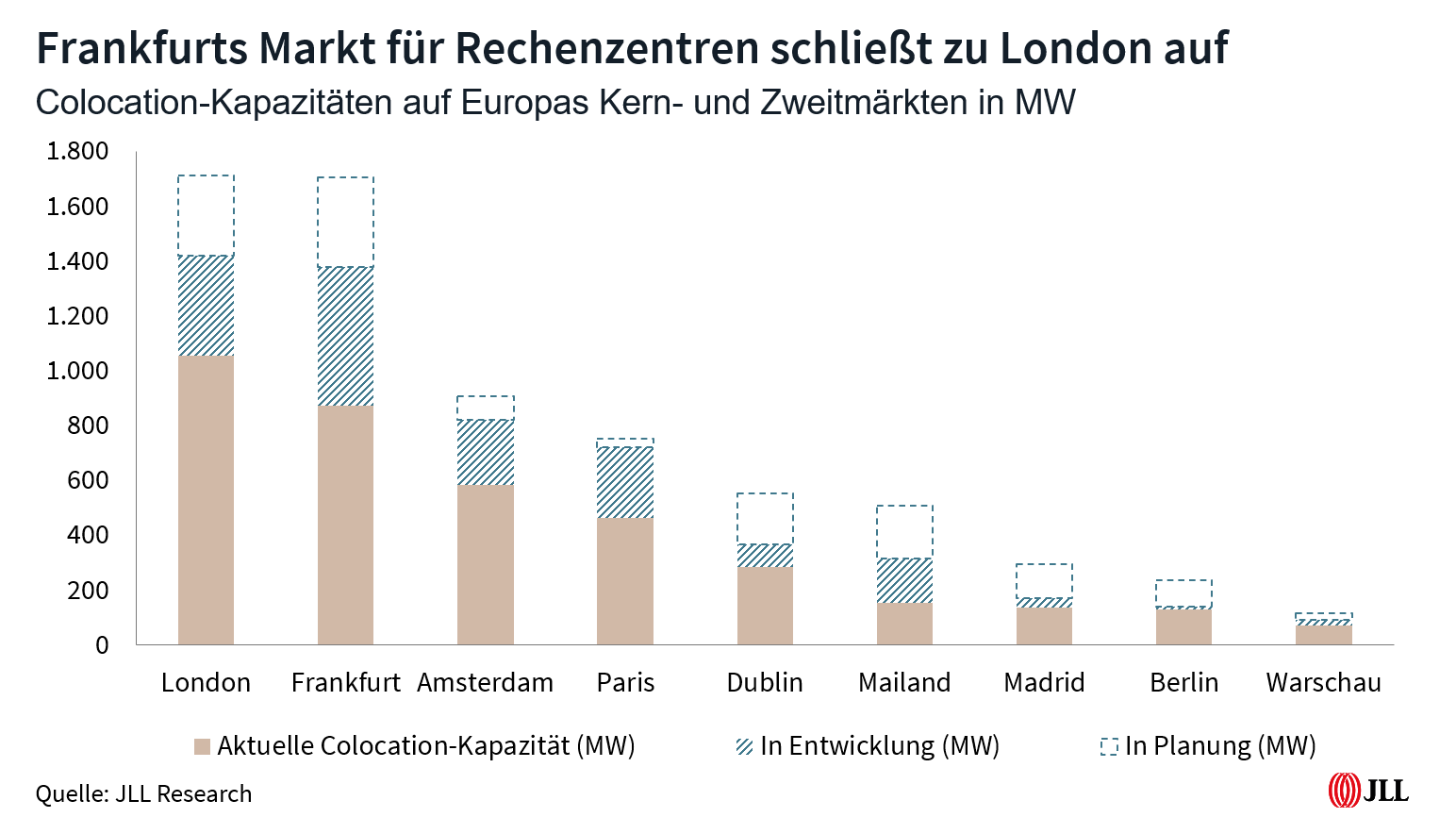

Markt für Rechenzentren wächst trotz großer Pipeline etwas langsamer

Frankfurt und London bauen Kapazitäten aus – Nachfrage übertrifft Angebot deutlich

Frankfurt am Main, 20.06.2025

Login für den ganzen Artikel

Wenn noch nicht registriert, erstellen Sie sich jetzt Ihren kostenlosen Account, um

auf die neusten Nachrichten aus der Immobilienwirtschaft und unser umfassendes Nachrichtenarchiv zuzugreifen.

Inklusive wertvollen Hintergründen, Objektdaten und/ oder

Kontaktdetails.

Kostenlos anmelden