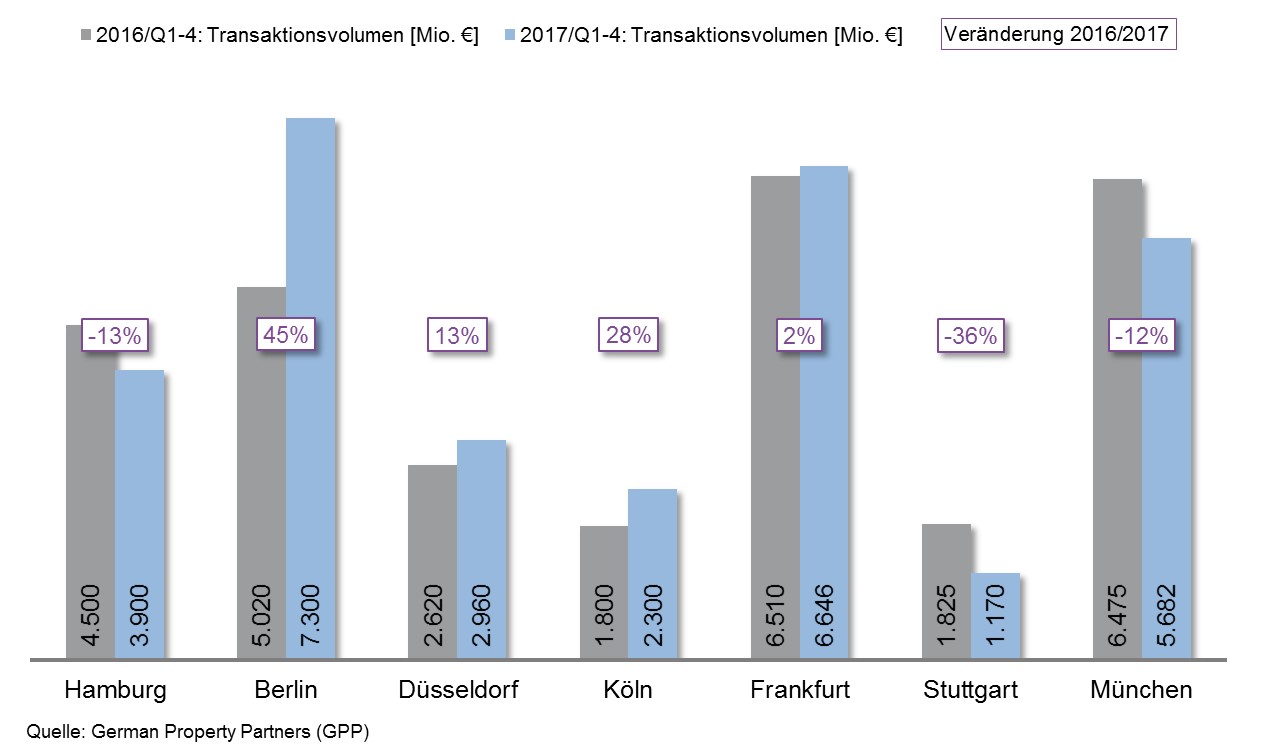

TOP-7-Investmentmärkte Q4 – 2017 zweithöchstes TAV seit 2007

03. Januar 2018, Hamburg. Die deutschen Top-7-Standorte haben das Jahr 2017 nach Angaben von German Property Partners (GPP) mit einem Transaktionsvolumen für Investments in Gewerbeimmobilien (ohne Wohn-Investments) in Höhe von rund 30,0 Mrd. € abgeschlossen. Im Vergleich zum Vorjahr mit 28,8 Mrd. € ist dies ein Plus von 4 %.

03.01.2018

Login für den ganzen Artikel

Wenn noch nicht registriert, erstellen Sie sich jetzt Ihren kostenlosen Account, um

auf die neusten Nachrichten aus der Immobilienwirtschaft und unser umfassendes Nachrichtenarchiv zuzugreifen.

Inklusive wertvollen Hintergründen, Objektdaten und/ oder

Kontaktdetails.

Kostenlos anmelden