Logistik | Märkte

Chinesischer Logistikdienstleister sorgt für lebhaften Jahresauftakt am Berliner Logistikimmobilienmarkt

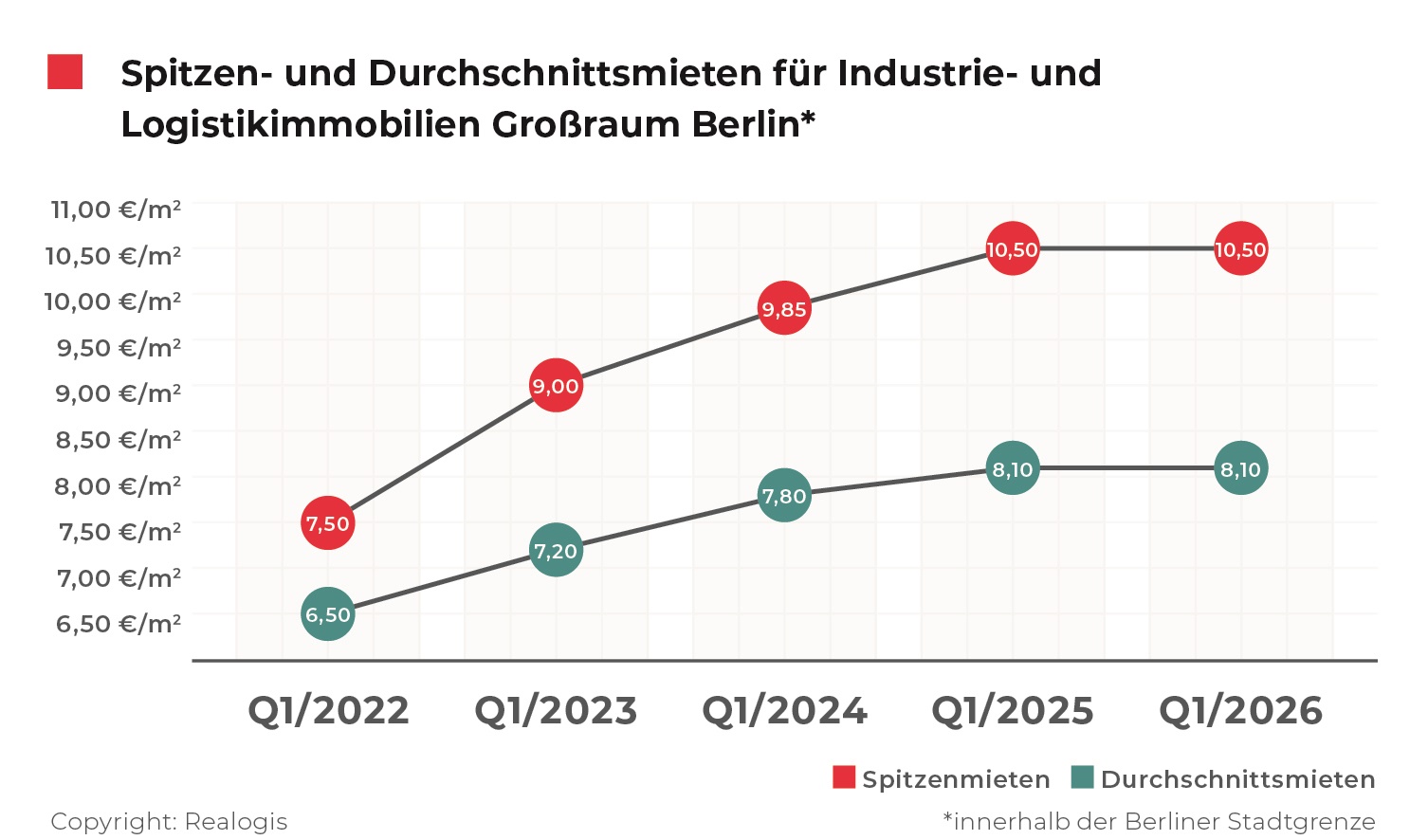

Flächenumsatz aller Marktteilnehmer beläuft sich im 1. Quartal 2026 auf 106.000 m² / Spitzen- und Durchschnittsmiete mit Seitwärtsbewegung auf hohem Niveau / Brownfield-Entwicklungen liegen vor Bestandsflächen / Der Markt bleibt komplett mietergetrieben / Großflächen ab 10.001 m² dominieren das Marktgeschehen

Berlin, 07.04.2026

Login für den ganzen Artikel

Wenn noch nicht registriert, erstellen Sie sich jetzt Ihren kostenlosen Account, um

auf die neusten Nachrichten aus der Immobilienwirtschaft und unser umfassendes Nachrichtenarchiv zuzugreifen.

Inklusive wertvollen Hintergründen, Objektdaten und/ oder

Kontaktdetails.

Kostenlos anmelden