Wohnen | Märkte

Aengevelt analysiert sinkende Kaufpreisfaktoren trotz steigender Immobilienpreise

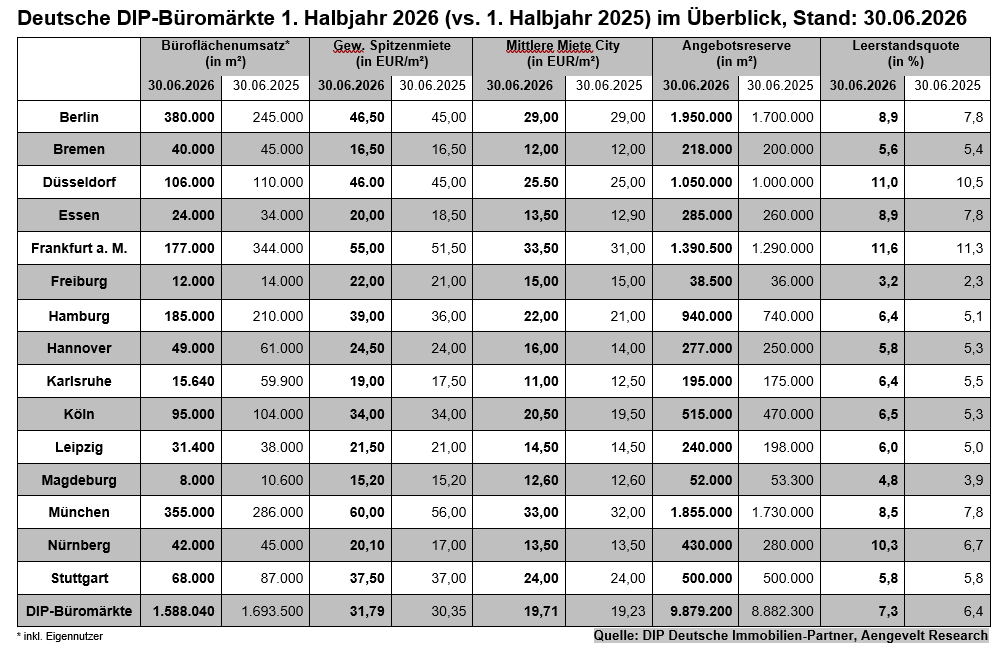

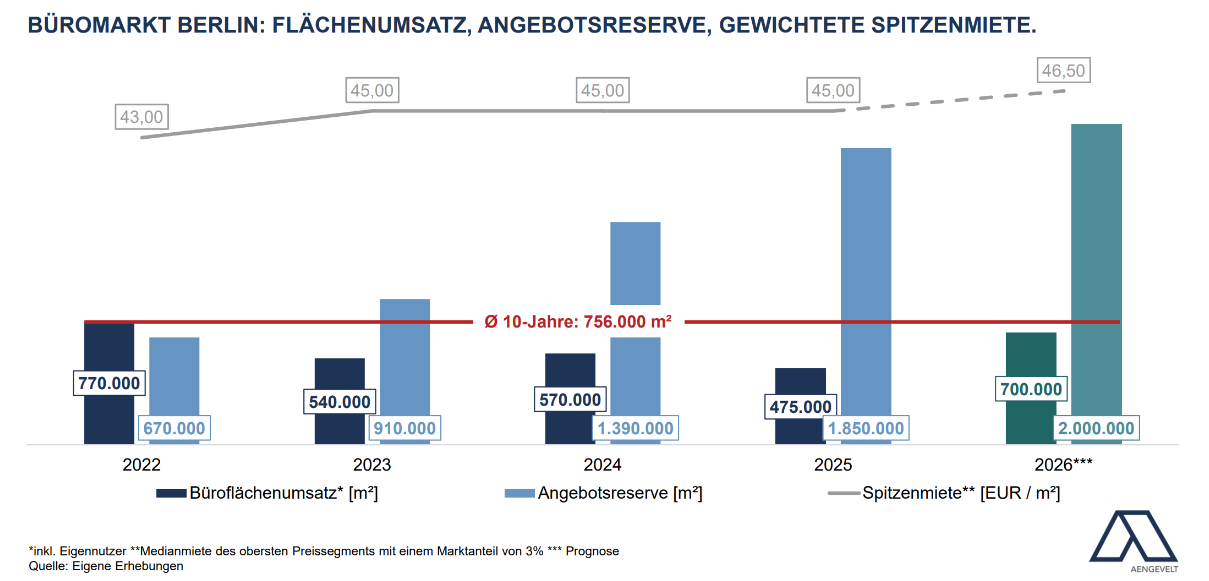

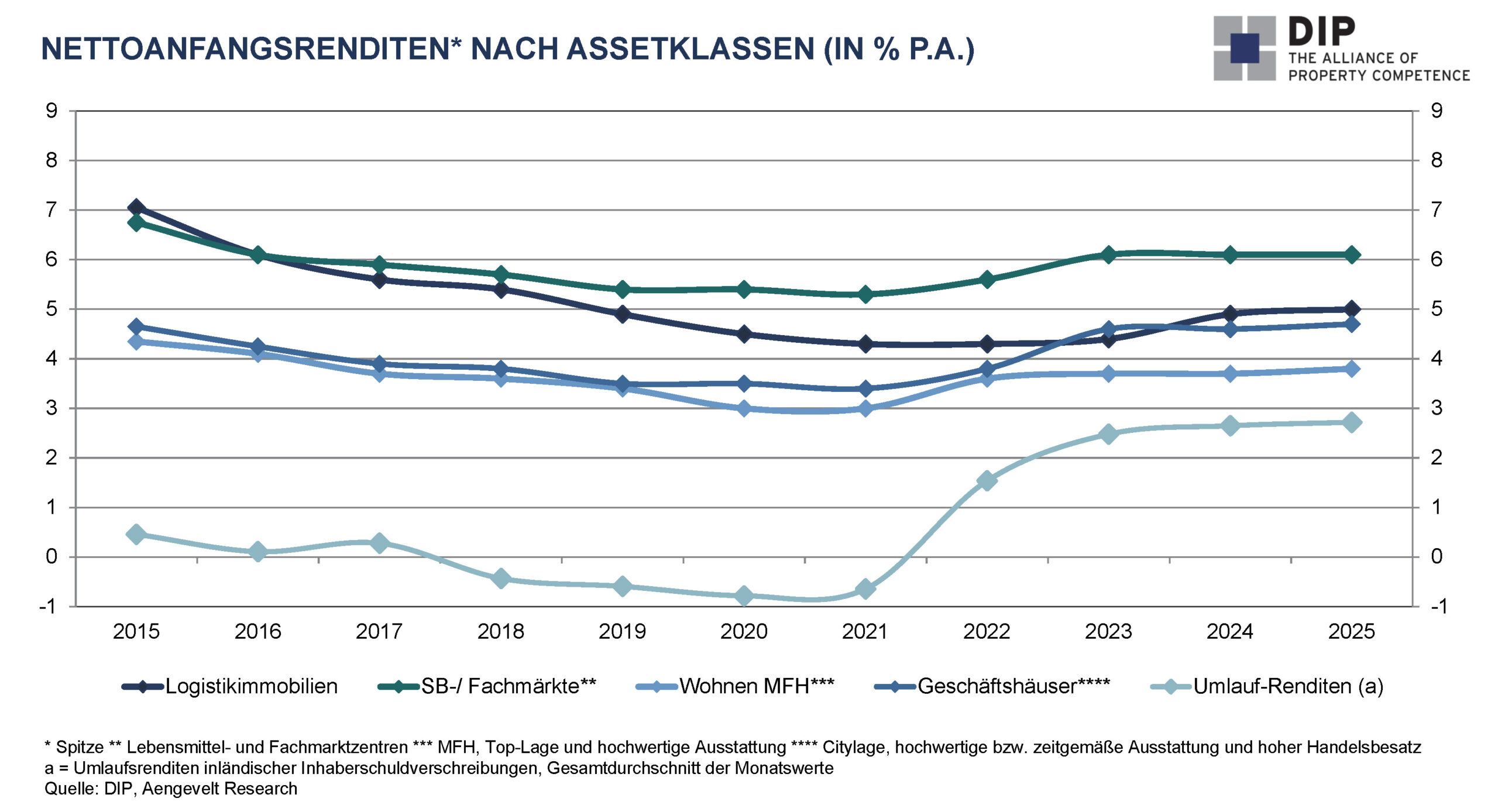

Nach Analysen von DIP-Partner Aengevelt Immobilien sind die absoluten Kaufpreise für Wohn- und Gewerbeimmobilien im Jahr 2025 leicht angestiegen. Dabei handelt es sich indessen größtenteils um Inflationseffekte, da sich auch die Mietniveaus erhöht haben. Dazu passt, dass die Kaufpreisfaktoren für Immobilieninvestments in den meisten Städten moderat nachgegeben haben mit der Folge tendenziell steigender Renditen. Das korrespondiert auch mit anziehenden Zinsniveaus für festverzinsliche Wertpapiere und Hypothekendarlehen.

Düsseldorf, 19.03.2026

Login für den ganzen Artikel

Wenn noch nicht registriert, erstellen Sie sich jetzt Ihren kostenlosen Account, um

auf die neusten Nachrichten aus der Immobilienwirtschaft und unser umfassendes Nachrichtenarchiv zuzugreifen.

Inklusive wertvollen Hintergründen, Objektdaten und/ oder

Kontaktdetails.

Kostenlos anmelden