Vier vor, eins zurück – moderate Marktbelebung legt eine Pause ein

Transaktionsvolumen von 15,1 Milliarden Euro (Wohnen und Gewerbe) hält Vorjahresniveau – starkes erstes Quartal kompensiert spürbaren Rückgang im zweiten Quartal / Folgen des Iran-Krieges bremsen die jüngste Markterholung / Risikoaufschläge steigen, Finanzierungsvorgaben werden strenger und Preiskorrekturen auch im Core-Segment werden anspruchsvoller / Das „Window of Opportunity“ für risikofreudige, eigenkapitalstarke Investoren bleibt länger geöffnet als zu Jahresbeginn angenommen

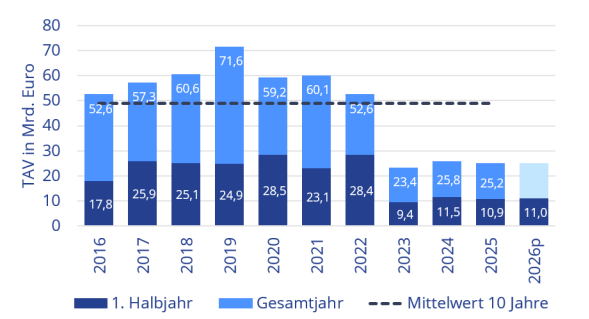

Die gerade gestartete Marktbelebung erfährt einen Dämpfer, bevor sie begonnen hat. Nach Angaben von Colliers wurden in Deutschland im ersten Halbjahr 2026 Immobilien im Wert von 15,1 Milliarden Euro gehandelt. Damit lag das Transaktionsvolumen am Investmentmarkt (Wohnen und Gewerbe) nur 1 Prozent unter dem Vorjahreswert. Auf das institutionelle Wohnsegment ab zehn Wohneinheiten entfielen knapp 4,2 Milliarden Euro und damit 3 Prozent weniger als im Vorjahreszeitraum. Gewerbeimmobilien erzielten mit 11,0 Milliarden Euro fast punktgenau den Halbjahreswert aus dem Vorjahr. Während das starke erste Quartal die Halbjahresbilanz stützte, kühlte sich das Marktgeschehen zwischen April und Juni spürbar ab.

Im Gewerbesegment lag das Transaktionsvolumen im zweiten Quartal rund 40 Prozent unter dem Niveau des Jahresauftakts. Gleichzeitig ging die Zahl der Abschlüsse um ein Viertel zurück, wodurch auch die durchschnittliche Ticketgröße auf unter 20 Millionen Euro sank.

Auswirkungen des Iran-Krieges erwartungsgemäß am Immobilienmarkt angekommen

Michael R. Baumann, Head of Capital Markets Germany bei Colliers ordnet ein: „Die moderate Markterholung ist nach Beginn des Iran-Krieges erwartungsgemäß ins Stocken geraten. Nach vier Quartalen mit einem Transaktionsvolumen von jeweils mehr als sechs Milliarden Euro fiel der Drei-Monats-Umsatz zwischen April und Juni erstmals auf gut 4,2 Milliarden Euro zurück.“ Die gestiegene Investitionszurückhaltung zeigt sich unter anderem in verschobenen oder gar abgebrochenen, lang erwarteten Leuchtturmtransaktionen. Prominentestes Beispiel ist der Frankfurter Opernturm, von dessen Verkauf man sich die Rückkehr großvolumiger Core-Transaktionen erhofft hatte. Es wäre der europaweit größte Einzelabschluss seit 2022 gewesen.

Auch die Zahl der Großabschlüsse oberhalb von 100 Millionen Euro blieb im zweiten Quartal mit weniger als zehn Transaktionen überschaubar. Die größte bekannt gewordene Transaktion des Quartals und zugleich drittgrößte des ersten Halbjahres war der Erwerb zweier deutscher Objekte eines deutsch-niederländischen Logistikportfolios durch den Singapur-Fonds Frasers Logistics & Commercial für rund 275 Millionen Euro. Portfolioverkäufe kamen insgesamt auf einen Marktanteil von 26 Prozent und blieben damit deutlich unter dem langjährigen Vergleich mit Werten zwischen 35 und 40 Prozent. Während zum Jahresauftakt noch vier Portfoliotransaktionen die Marke von 200 Millionen Euro überschritten, dominierten zwischen April und Juni kleinere Immobilienpakete mit nur wenigen Objekten.

Einzeldeals in der Größenordnung über 100 Millionen Euro bleiben aufgrund der langen Vermarktungs- und Prüfprozesse zwar selten, kommen aber weiterhin zustande. Das belegt unter anderem der Verkauf des Münchener Bürohauses am Prinzregentenplatz 7-9 für 167 Millionen Euro. CONREN Land erwarb die Immobilie im Auftrag eines europäischen Family Offices aus dem Offenen Immobilienfonds UniImmo:Deutschland der Union Investment. Die Top-7-Märkte, auf die über viele Jahre mehr als die Hälfte des Transaktionsvolumens entfiel, bleiben mit einem Marktanteil von 36 Prozent weiterhin überdurchschnittlich von der aktuellen Marktsituation betroffen.

Baumann erklärt: „Schiere Größe wird unter den derzeit verbliebenen Akteuren weiterhin als Risikofaktor gesehen. Mit zunehmenden Objektvolumen steigen die Risikoaufschläge bei Finanzierungen überproportional, Kreditprüfungen werden strenger und Finanzierungszusagen zurückgehalten – wie das Beispiel des Frankfurter Opernturms zeigt.“

Francesca Boucard, Head of Market Intelligence & Foresight bei Colliers, blickt auf die makroökonomischen Treiber: „Wir müssen uns darauf einstellen, dass die fundamentalen Rahmenbedingungen an den Finanz- und Kapitalmärkten auf absehbare Zeit anspruchsvoll bleiben. Die Zinserhöhung der EZB im Juni war angesichts der anhaltend hohen Inflation abzusehen. Ob weitere Zinsschritte folgen, bleibt in diesem volatilen Umfeld abzuwarten. Auch eine Normalisierung der Energiekosten und internationalen Handelsströme dürfte Zeit benötigen.“

Immobilienrelevante Kapitalmarktzinsen sind bereits seit März deutlich gestiegen. Zehnjährige Bundesanleihen notieren wieder um die Drei-Prozent-Marke. „Angesichts umfangreicher staatlicher Investitionsprogramme und dauerhaft höherer Verteidigungsausgaben erleben wir eine spürbare fiskalische Expansion. Dieses makroökonomische Szenario spricht dafür, dass die langfristigen Kapitalmarktzinsen künftig eher steigen als fallen werden“, analysiert Boucard. Für laufende Kaufpreisverhandlungen, die noch auf Zinsannahmen vom Jahresbeginn basieren, bedeutet das vielfach eine Neubewertung. Gleichzeitig stehen Immobilieninvestitionen in einem stärkeren Wettbewerb mit den wieder attraktiver gewordenen, risikoärmeren Staatsanleihen.

Steigende Spitzenrendite bereits zu beobachten

Die gestiegene Preissensitivität der Investoren zeigt sich inzwischen in allen liquiden Nutzungsarten. Baumann beobachtet: „Wir sehen über alle Lage- und Risikoklassen hinweg wieder steigende Renditen – nach einer längeren Phase der Preiskonsolidierung sogar im Spitzensegment.“ So ließen sich beispielsweise in den Top 7 Bürozentren leichte Renditeaufschläge von 10 Basispunkten ausmachen, bei Logistikimmobilien in den acht deutschen Top-Destinationen sogar von bis zu 25 Basispunkten. Selbst im lebensmittelgeankerten Fachmarktsegment wird es trotz anhaltend hoher Nachfrage und einem attraktiven Produkt zunehmend schwieriger, die Preisvorstellungen vom Jahresbeginn durchzusetzen.

Angebotserweiterung und Preisanpassung als Chance

Der zunehmende Verkaufsdruck auf große Bestandshalter dürfte weitere Preisanpassungen begünstigen. Besonders offene Publikumsfonds sind von Abwertung und Attraktivitätsverlust gegenüber wieder höher verzinslichen Staatsanleihen betroffen. Im Juni erreichten die Nettoabflüsse ein Rekordniveau. Ausgesetzte Anteilsrücknahmen und erste Fondsliquidationen sind bereits die Folge.

Baumann sieht darin zugleich Chancen: „Mit dem wachsenden Angebot insbesondere im Core-Plus- und Value-Add-Segment in Kombination mit Preisabschlägen steckt aber auch ein möglicher Treiber für eine höhere Marktaktivität, die nicht unbedingt am Volumenanstieg ersichtlich ist. Für aktive, risikofreudige Käufergruppen, die sich vor allem im kleinen bis mittleren Marktsegment umsehen und langfristig Werte heben wollen, bleibt das Fenster für Opportunitäten noch eine Weile offen.“

Zu diesen Käufergruppen zählten seit Jahresbeginn vor allem Vermögensverwalter, die im Auftrag von Family Offices und Privatinvestoren investieren (24 Prozent Marktanteil). Es folgen offene Immobilien- und Spezialfonds sowie Corporates und Eigennutzer (jeweils 15 Prozent). Privatanleger und Family Offices erreichen 14 Prozent.

Ausblick: Erwartungen passen sich der geopolitischen Realität an

Boucard fasst die Perspektive für das Gesamtjahr zusammen: „Die Markterholung pausiert zwar, ein Rückfall in die Schockstarre nach Ausbruch des Ukraine-Krieges ist jedoch nicht zu erwarten. Die tiefgreifende Umorientierung der Investoren nach dem Ende der Nullzinsphase ist weitgehend abgeschlossen. Eine nachhaltige Stärkung des Investorenvertrauens ist jedoch unweigerlich an eine Beilegung des Iran-Konfliktes und die Eindämmung seiner weltwirtschaftlichen Folgen geknüpft. Aufgrund der üblichen Transaktionslaufzeiten gehen wir davon aus, dass auch das dritte Quartal noch mit angezogener Handbremse verlaufen wird. Wir passen unsere Prognose für das Gesamtjahr entsprechend an und erwarten nun ein Transaktionsvolumen auf Vorjahresniveau von rund 25 Milliarden Euro.“

Deutsche Investmentzentren im Vergleich (jeweils Stand 2. Quartal)

| Deutschland | Berlin | Düsseldorf | Frankfurt | Hamburg | Köln | München | Stuttgart | |

| Transaktions-volumen Gewerbe in Mio. € 2026 | 10.954 | 757 | 800 | 286 | 757 | 270 | 1.059 | 40 |

| Transaktions-volumen Gewerbe in Mio. € 2025 | 10.914 | 1.140 | 330 | 139 | 788 | 300 | 985 | 60 |

| Veränderung im Vgl. zum Vorjahr | 0 % | -34 % | 142 % | 105 % | -4 % | -10 % | 7 % | -34 % |

| Größte Investoren-gruppe | Vermögens-verwalter (Asset-/ Fonds-manager)24 % | Corporates / Eigen-nutzer30 % | Vermögens-verwalter (Asset-/ Fonds-manager)54 % | Corporates / Eigen-nutzer42 % | Vermögens-verwalter (Asset-/ Fonds-manager)40 % | Vermögens-verwalter (Asset-/ Fonds-manager)29 % | Private Investoren / Family Offices43 % | Private Investoren / Family Offices87 % |

| Größte Verkäufer-gruppe | Projektent-wickler / Bauträger21 % | Vermögens-verwalter (Asset-/ Fonds-manager)44 % | Projektent-wickler / Bauträger39 % | Vermögens-verwalter (Asset-/ Fonds-manager)69 % | Projektent-wickler / Bauträger31 % | Vermögens-verwalter (Asset-/ Fonds-manager)32 % | Öffentliche Hand23 % | Private Investoren / Family Offices61 % |

| Wichtigste Nutzungsart | Büro 27 % | Büro 45 % | Büro 54 % | Büro75 % | Büro42 % | Büro 61 % | Büro 41 % | Büro 76 % |

| Spitzenrendite Büro | 5,00 % | 5,10 % | 5,05 % | 4,70 % | 4,85 % | 4,40 % | 4,90 % | |

| Spitzenrendite Einzelhandel | 5,00 % | 5,00 % | 4,85 % | 4,50 % | 5,00 % | 4,10 % | 4,90 % | |

| Spitzenrendite Logistik | 5,00 % | |||||||

Quelle: Colliers

Gewerbliches Transaktionsvolumen (TAV) in Deutschland