Fehlende Großflächenabschlüsse bremsten Münchner Logistik- und Industrieimmobilienmarkt im 1. Halbjahr 2026

Die REALOGIS Unternehmensgruppe, Deutschlands führendes Beratungsunternehmen für Industrie- und Logistikimmobilien sowie Gewerbegrundstücke, registrierte im 1. Halbjahr 2026 am Logistik- und Industrieimmobilienmietermarkt München einen Flächenumsatz von 115.700 m², davon entfielen 86 % auf Hallenfläche, 12 % auf Bürofläche und 2 % auf Mezzaninfläche. Gegenüber dem starken Vorjahreshalbjahr entspricht dies einem Rückgang um 26.200 m² beziehungsweise 18 […]

Die REALOGIS Unternehmensgruppe, Deutschlands führendes Beratungsunternehmen für Industrie- und Logistikimmobilien sowie Gewerbegrundstücke, registrierte im 1. Halbjahr 2026 am Logistik- und Industrieimmobilienmietermarkt München einen Flächenumsatz von 115.700 m², davon entfielen 86 % auf Hallenfläche, 12 % auf Bürofläche und 2 % auf Mezzaninfläche.

Gegenüber dem starken Vorjahreshalbjahr entspricht dies einem Rückgang um 26.200 m² beziehungsweise 18 % (H1 2025: 141.900 m²). Der 5-Jahresdurchschnitt von 124.340 m² wurde um 7 % verfehlt. Die drei größten Abschlüsse durch die Schletter Group, ARX Robotics und Logline express steuerten zusammen 22 % zum Ergebnis bei.

Nicolas Werner, Geschäftsführer von REALOGIS Immobilien München GmbH, erläutert: „Ich gehe davon aus, dass sich das Marktgeschehen in der zweiten Jahreshälfte spürbar beleben wird. Zum einen sind Unternehmen aus dem Bereich ‚Defence‘ auf Flächensuche im Münchner Raum und zum anderen sind bereits einige große Deals in der Pipeline.“

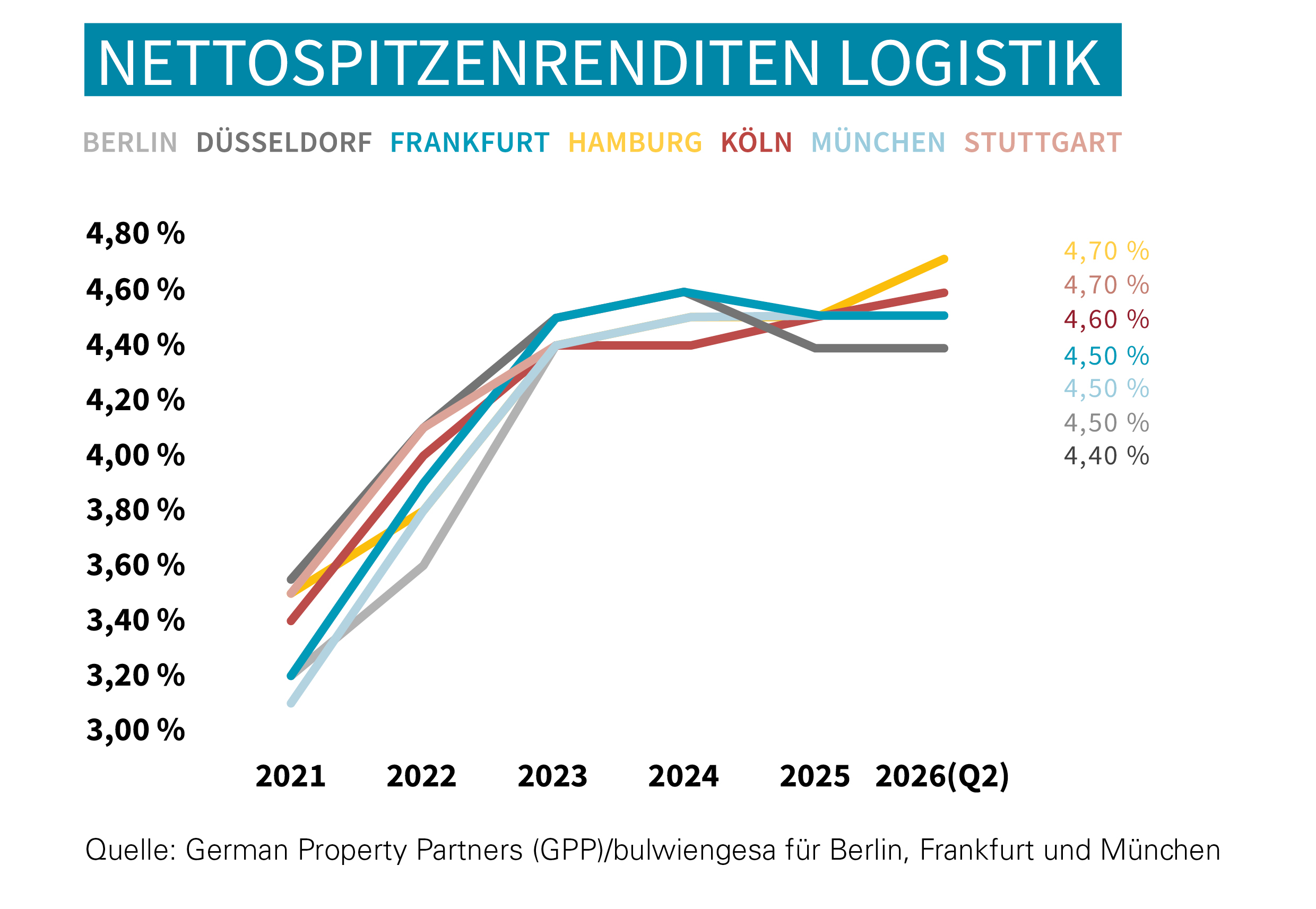

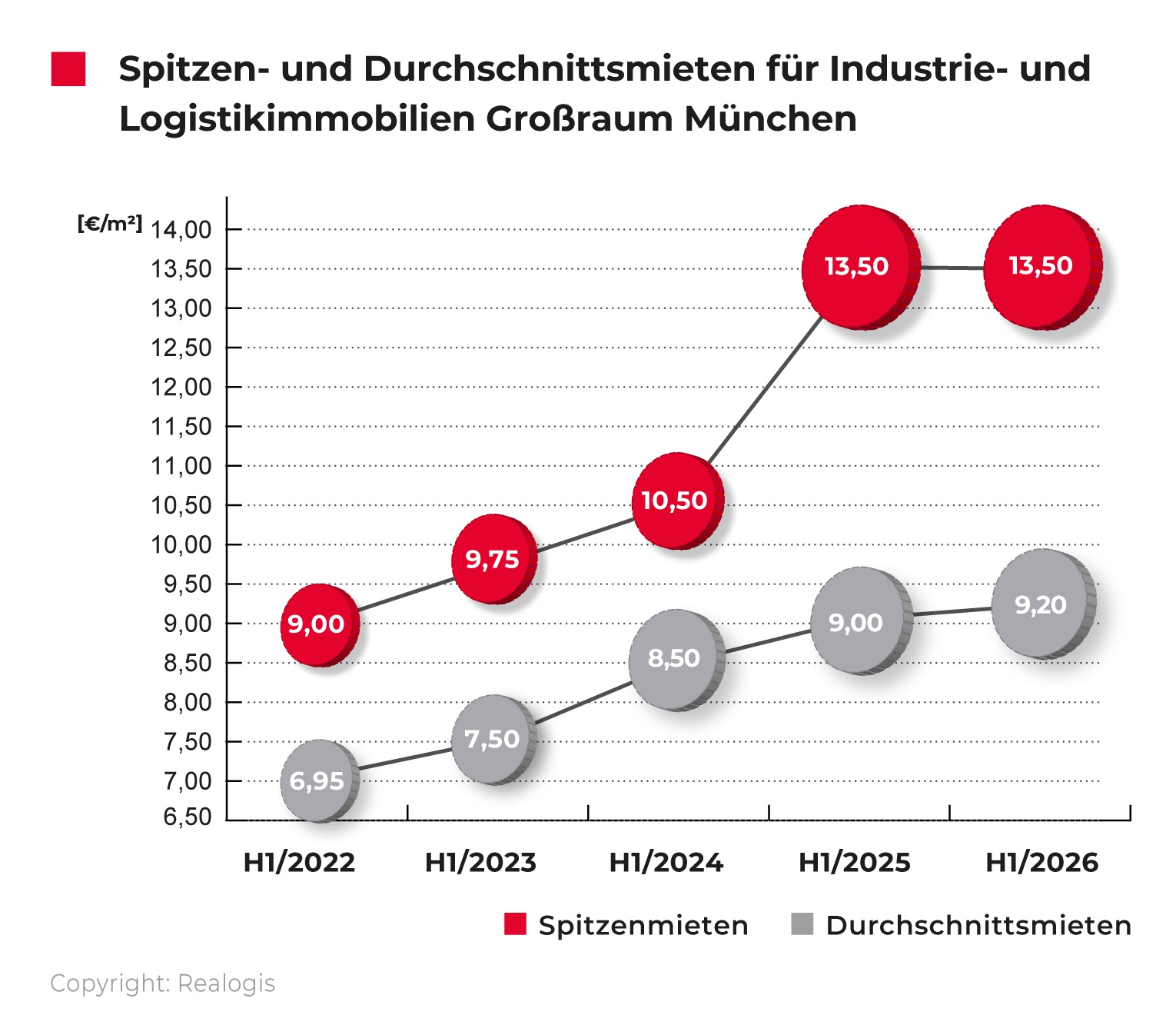

Mieten: Spitzenmiete stabil, Durchschnittsmiete steigt weiter

Die Spitzenmiete verharrte mit 13,50 €/m² auf dem Niveau des Vorjahreshalbjahres und des Jahresendes 2025. Zuvor war sie seit 2022 kontinuierlich gestiegen. Der Durchschnitt der zurückliegenden fünf ersten Halbjahre von 11,25 €/m² wurde aktuell um 20 % übertroffen. Die Durchschnittsmiete legte moderat um 2 % auf 9,20 €/m² zu (H1 2025: 9,00 €/m²) und lag damit rund 12 % über dem 5-Jahresschnitt von 8,23 €/m².

Flächenumsatz: Bestand setzt sich durch, Grüne Wiese fällt stark zurück

Anmietungen in Bestandsimmobilien waren auf Münchner Markt im 1. Halbjahr 2026 dominierend. Auf sie entfielen 88.800 m² beziehungsweise 77 % des Gesamtflächenumsatzes. Gegenüber dem Vorjahreshalbjahr entspricht dies einem Zuwachs um 9.800 m² beziehungsweise von 12 %. Neubauflächen auf ehemaligen Brownfields trugen 24.000 m² (21 %) zum Gesamtflächenumsatz bei. Gegenüber dem Vorjahreshalbjahr entspricht dies einem Rückgang um 8.600 m² (-26 %).

Neubauflächen auf der Grünen Wiese spielten eine untergeordnete Rolle. Nach 30.300 m² beziehungsweise 21 % im Vorjahreshalbjahr gingen die Flächenumsätze hier um 27.400 m² (-90 %) zurück. Lediglich 2 % des Gesamtflächenumsatzes entfielen auf dieses Segment. Dieser Rückgang war der wesentliche Treiber des insgesamt niedrigeren Marktergebnisses. Der Münchner Logistik- und Industrieimmobilienmarkt blieb auch im 1. Halbjahr 2026 ein reiner Mietmarkt.

Mit Blick auf die Gebäudeart führten sonstige Objekte, die weder der Big-Box-Kategorie noch Gewerbeparks zugeordnet werden konnten. Sie kamen auf 68.700 m² beziehungsweise 59 % Marktanteil, ein Plus von 24.500 m² gegenüber dem Vorjahreszeitraum. Auf Rang zwei folgten Gewerbeparks mit 32.600 m². Big-Box-Objekte fielen vom ersten auf den dritten Rang zurück und trugen mit 14.400 m² nur noch 13 % zum Flächenumsatz bei (H1 2025: 66.500 m² / 47 %).

Regionen: Norden bleibt vorn, verliert aber deutlich

Die umsatzstärkste Region blieb der Münchner Norden mit 57.300 m² und 49 % Marktanteil (H1 2025: 94.400 m² / 67 %). Im Regionenvergleich war der Norden jedoch die einzige mit rückläufigem Flächenumsatz. Das Minus betrug 37.100 m² (-39 %). Die beiden Top-Deals mit ARX Robotics und Logline express waren für 27 % des Ergebnisses im Münchner Norden verantwortlich.

Die Region Ost belegte erneut Rang zwei mit 31.900 m² (28 %) und lag damit leicht über dem Vorjahresniveau von 30.100 m². Der größte Abschluss des Halbjahres durch die Schletter Group über 9.440 m² trug 30 % zum Regionenumsatz bei. Der Münchner Westen blieb mit 15.000 m² (13 %) auf Rang drei und verfehlte seinen 5-Jahresdurchschnitt von 19.800 m² um 24 %. Die Region Süd bildete mit 11.500 m² (10 %) das Schlusslicht, zog aber gegenüber dem Vorjahr um 5.100 m² (+80 %) an.

Branchen: Industrie/Produktion übernimmt die Spitzenposition

Die Branche Industrie/Produktion verzeichnete als einzige ein Umsatzplus und übernahm im 1. Halbjahr 2026 die Spitzenposition auf dem Münchner Logistik- und Industrieimmobilienmarkt. Nach Rang drei im Vorjahreshalbjahr steigerte sie ihren Flächenumsatz von 23.500 m² auf 61.700 m² und erreichte einen Marktanteil von 53 %. Dazu trugen auch zwei der drei größten Abschlüsse des Halbjahres von Schletter Group und ARX Robotics mit zusammen für 17.440 m² Mietfläche bei.

Logistik/Spedition rangierte erneut auf Platz zwei mit 39.700 m² beziehungsweise 34 % (H1 2025: 50.900 m² / 36 %). Trotz eines Rückgangs um 11.200 m² (-22 %) wurde der 5-Jahresdurchschnitt von 33.160 m² um 20 % übertroffen. Die Sammelkategorie „Sonstiges“ belegte mit 7.900 m² (7 %) Rang drei. Der Handel, im Vorjahreszeitraum noch stärkste Nutzergruppe, fiel mit 6.400 m² beziehungsweise 6 % auf den letzten Platz zurück. Gegenüber H1 2025 entspricht dies einem Rückgang um 51.300 m² beziehungsweise 89 %. Ausgebliebene Großabschlüsse im klassischen Handel waren maßgeblich für diese Entwicklung verantwortlich.

Größenklassen: Große Abschlüsse fallen aus, mittlere Segmente gewinnen

In den ersten sechs Monaten des Jahres 2026 kam es zu keinem Abschluss in der Größenklasse ab 10.001 m². Im Vorjahreshalbjahr war dieses Segment noch führend gewesen und hatte 54.400 m² beziehungsweise 38 % des Gesamtflächenumsatzes auf sich vereint. An die Spitze rückten Flächen zwischen 5.001 m² und 10.000 m² mit 40.400 m² beziehungsweise 35 % Umsatzanteil. Das entsprach einem Plus von 8.400 m² (+26 %). Der 5-Jahresdurchschnitt von 26.660 m² wurde um 52 % übertroffen.

Auf Rang zwei folgten mittelgroße Flächen zwischen 3.001 m² und 5.000 m² mit 36.900 m² beziehungsweise 32 %. In dieser Größenklasse wurde sowohl absolut als auch prozentual der höchste Zuwachs verzeichnet. Das Ergebnis lag mehr als doppelt so hoch wie der aktuelle 5-Jahresdurchschnitt von 18.320 m². Kleinere Flächen zwischen 1.000 m² und 3.000 m² erreichten 30.400 m² (26 %). Kleinstflächen unter 1.000 m² blieben mit 8.000 m² (7 %) nachrangig.

Kennzahlen im Überblick

• Flächenumsatz: 115.700 m²

• Spitzenmiete: 13,50 €/m²

• Durchschnittsmiete: 9,20 €/m²

• Bestandsflächen: 88.800 m² | Neubau auf Grüner Wiese: 2.900 m² |

Neubau auf Brownfield: 24.000 m²

• Mieter: 115.700 m² | Eigennutzer: 0 m²