Geopolitische Krisen bremsen Erholung der Logistikmärkte

Die zu Jahresbeginn erwartete Belebung der deutschen Wirtschaft ist im ersten Halbjahr 2026 ausgeblieben. „Neue geopolitische Krisen, die fortbestehenden strukturellen Herausforderungen der deutschen Wirtschaft sowie ein noch schwierigeres Finanzierungsumfeld haben die Nachfrage nach Industrie- und Logistikflächen belastet.Trotz dieser Rahmenbedingungen zeigen sich die Top-7-Logistikmärkte insgesamt widerstandsfähig“, beobachtet Markus Müller, Sprecher von German Property Partners (GPP).

Die Entwicklung der Spitzenmieten, Grundstückspreise und Spitzenrenditen an den Top-7-Standorten in Deutschland haben die GPP-Unternehmen Anteon Immobilien, E & G Immobilien, GREIF & CONTZEN Immobilien und Grossmann & Berger Immobilien in einer Datenübersicht zusammengestellt.

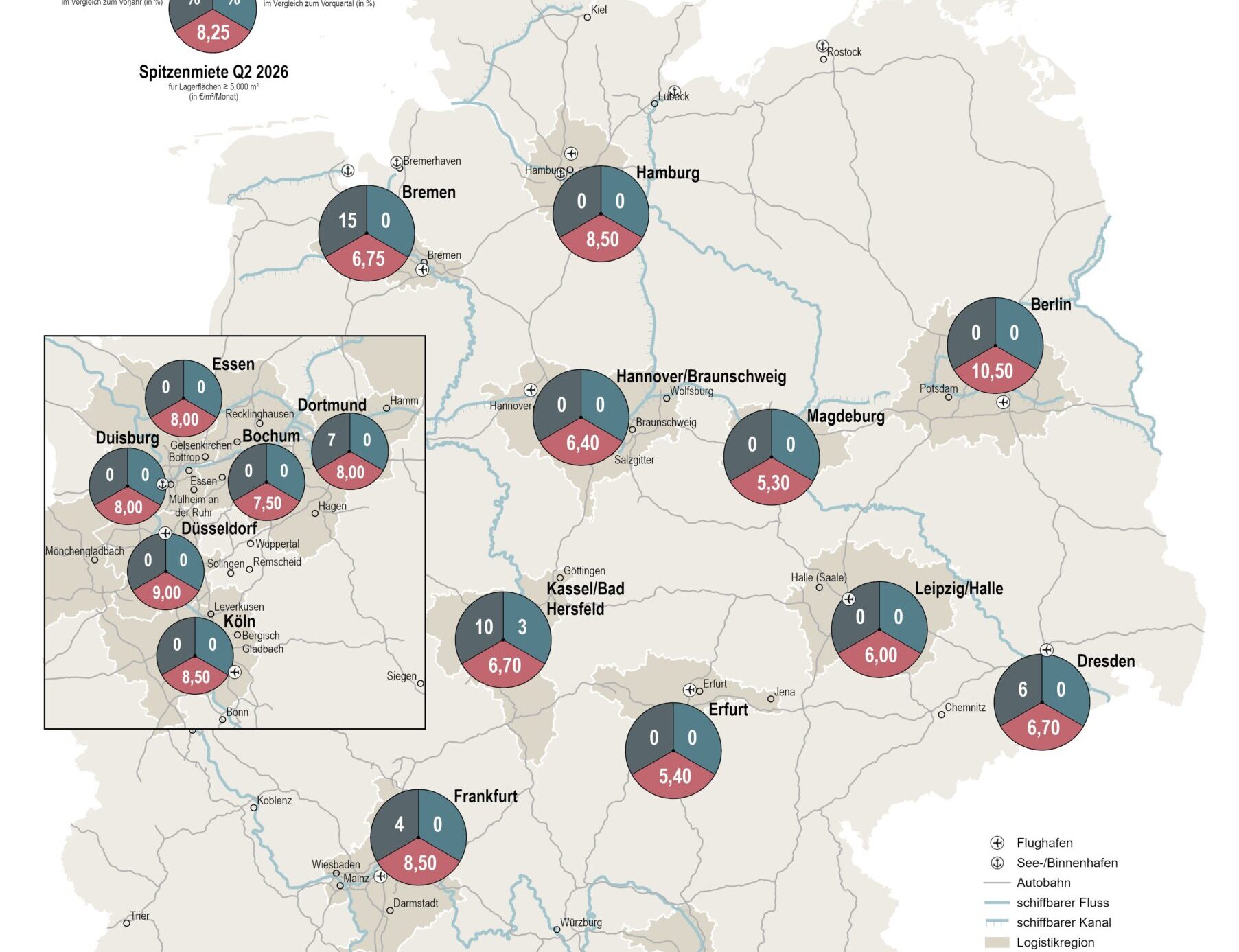

SPITZENMIETEN ÜBERWIEGEND STABIL

Die Flächennachfrage entwickelte sich im ersten Halbjahr regional unterschiedlich. Während sich der Hamburger Markt weiterhin robust zeigte, führten die wirtschaftliche Unsicherheit und zurückhaltende Investitionsentscheidungen insbesondere in Köln und Stuttgart zu einem verhalteneren Marktgeschehen. Zudem zogen sich viele Anmietungsprozesse weiter in die Länge.

Die Spitzenmieten blieben im ersten Halbjahr 2026 überwiegend stabil. Während München mit 10,90 €/m²/Monat weiterhin die höchste Spitzenmiete im Stadtgebiet verzeichnete, gab die Spitzenmiete im Umland von Stuttgart als einzigem Top-7-Markt nach und sank seit Jahresbeginn um 0,70 €/m² auf 9,20 €/m².

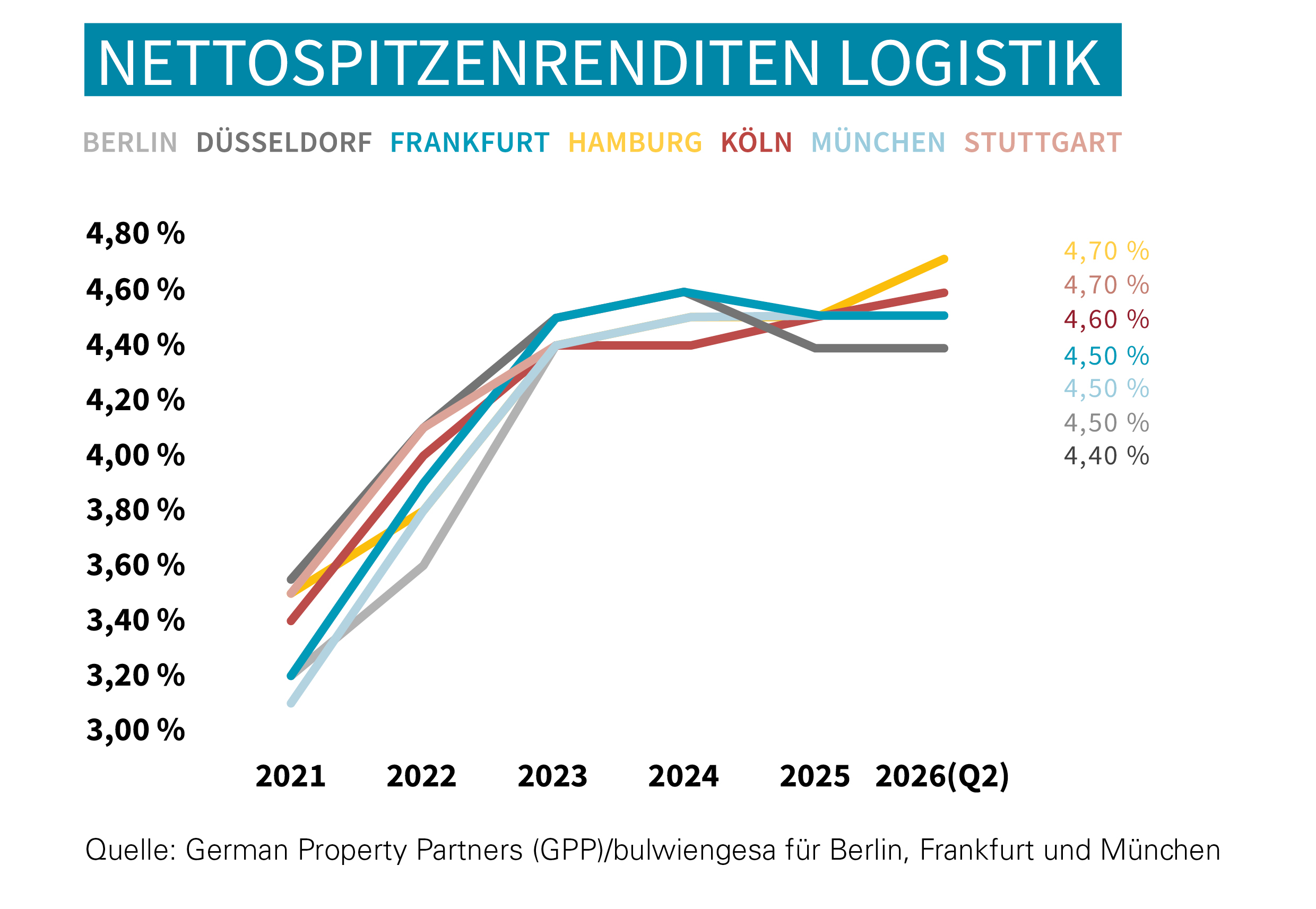

INVESTMENTMARKT: HOHES INTERESSE TRIFFT AUF SCHWIERIGE FINANZIERUNGSBEDINGUNGEN

Auf dem Investmentmarkt blieb das Interesse an Industrie- und Logistikimmobilien grundsätzlich hoch. Die gestiegenen Hypothekenzinsen und restriktiveren Finanzierungsbedingungen erschwerten jedoch vielerorts den Abschluss von Transaktionen. In Düsseldorf war dagegen eine leichte Belebung des Investmentmarktes zu beobachten. Dort wurden wieder vermehrt Exklusivitäten vergeben und Objekte geprüft. Das Käuferinteresse konzentrierte sich dabei vor allem auf klassische Logistikimmobilien, während Produktions- und Light-Industrial-Objekte zurückhaltender nachgefragt wurden.

Die Logistik-Spitzenrenditen bewegten sich indikativ zwischen 4,40 % und 4,70 % und zeigten insgesamt eine leicht steigende Tendenz. Die niedrigste Spitzenrendite wurde weiterhin in Düsseldorf mit 4,40 % registriert, während Köln bei 4,60 % und Hamburg sowie Stuttgart bei 4,70 % lagen. Insbesondere in diesen drei Märkten deutete sich somit ein Anstieg an, wobei die Datenbasis aufgrund der geringen Zahl an Top-Transaktionen weiterhin begrenzt ist.

GRUNDSTÜCKSPREISE: NUR PUNKTUELLE ANSTIEGE

Projektentwickler sehen sich weiterhin einer verhaltenen Flächennachfrage sowie restriktiveren Finanzierungsbedingungen gegenüber. Vor diesem Hintergrund blieben spekulative Projektentwicklungen die Ausnahme. Entsprechend stiegen die Grundstückspreise lediglich an einzelnen Standorten. Das höchste Preisniveau verzeichnete weiterhin München mit Grundstückspreisen von bis zu 790 €/m².

PROGNOSE: LEICHTE AUFHELLUNG, ABER KEINE SCHNELLE TRENDWENDE

Eine schnelle Konjunkturerholung ist derzeit nicht zu erwarten. Sollten sich die geopolitischen Rahmenbedingungen weiter entspannen und die Energiepreise nachlassen, könnte sich die Nachfrage im zweiten Halbjahr schrittweise beleben. In Hamburg wird mit leicht steigenden Marktaktivitäten gerechnet. In Köln könnten einzelne größere Anmietungen in Neubauten die Spitzenmiete im Stadtgebiet wieder erhöhen.

Auf dem Investmentmarkt dürfte die Zurückhaltung vieler Investoren angesichts des anhaltend hohen Zinsniveaus zunächst bestehen bleiben. Ob sich die zuletzt leicht steigende Tendenz der Spitzenrenditen fortsetzt, bleibt abzuwarten. Spekulative Projektentwicklungen werden voraussichtlich weiterhin die Ausnahme bleiben. Im Umland von Stuttgart könnten die Grundstückspreise angesichts der schwachen Flächennachfrage und der gesunkenen Spitzenmieten zusätzlich unter Druck geraten.

„Wir sehen erste Anzeichen einer leichten Stimmungsaufhellung. Für eine spürbare Trendwende ist es jedoch noch zu früh. Solange die wirtschaftlichen und geopolitischen Rahmenbedingungen unsicher bleiben, dürften Unternehmen und Investoren ihre Entscheidungen weiterhin mit großer Zurückhaltung treffen“, ordnet Markus Müller ein.