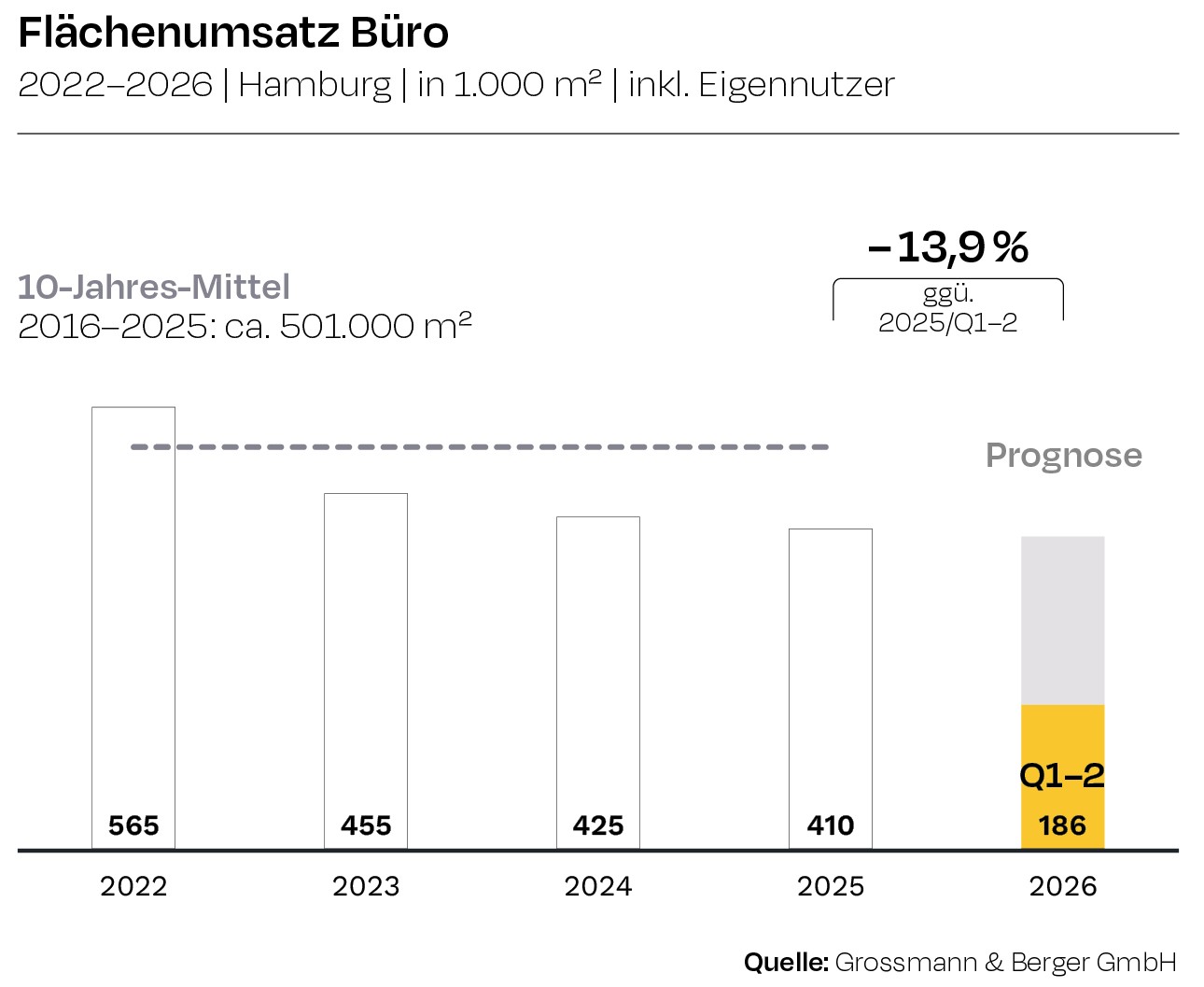

Gesamtergebnis auf dem Leipziger Büromarkt gesunken, moderner Umsatz legt jedoch zu

Die Zwischenbilanz des Leipziger Büromarkts ist zur Jahresmitte differenziert zu betrachten: Zwar steht auf der einen Seite mit einem Gesamtflächenumsatz von rund 33.000 m² im Vorjahresvergleich ein Rückgang um gut 13 % zu Buche. Auf der anderen Seite gibt es aber auch Indizien dafür, dass sich die Nachfrage in erster Linie verschoben und nicht signifikant abgeschwächt hat. In diesem Zusammenhang ist die Anzahl der registrierten Deals nur unwesentlich um weniger als 8 % gesunken, während der moderne Flächenumsatz sogar um knapp 19 % zugelegt hat. Hierin zeichnet sich der Trend ab, dass vor allem top ausgestattete und eher kleinflächige Büroflächen in den besten Mikrostandorten weiterhin im Nachfragefokus stehen, wohingegen größere Verträge seltener zu beobachten und ältere Bestandsobjekte in peripheren Lagen immer schwerer zu vermarkten sind. Dies ergibt die Analyse von BNP Paribas Real Estate.

„Passend hierzu konnte in den ersten sechs Monaten bislang nur eine größere Vermietung registriert werden: Im Teilmarkt 3.5 Leipzig-West hat die öffentliche Hand im ersten Quartal rund 5.200 m² Bürofläche angemietet. Als bedeutendster Abschluss der letzten drei Monate ist der Deal eines Dienstleistungsunternehmens über 4.300 m² in der Cityrandzone Graphisches Viertel/Prager Straße zu nennen. Alle weiteren Deals innerhalb des Leipziger Marktgebiets fielen unter die 2.000-m²-Marke“, erläutert Stefan Sachse, Geschäftsführer und Leipziger Niederlassungsleiter der BNP Paribas Real Estate GmbH.

Bei der Spitzenmiete zeichnet sich aktuell ab, dass sich die Seitwärtsbewegung weiter fortsetzt. Somit haben die 21,00 €/m², die bereits seit Q4 2024 für Premiumflächen in Citylagen anzusetzen sind, nach wie vor Bestand. Stabil zeigt sich auch die Durchschnittsmiete, die seit Jahresende 2025 unverändert bei 13,50 €/m² notiert.

Dienstleistungssparte und öffentliche Hand führend

Vor dem Hintergrund, dass es in der ersten Jahreshälfte bis dato keinen ausschlaggebenden Umsatztreiber gegeben hat, ist die Branchenverteilung des Gesamtresultats vergleichsweise breit. Dementsprechend führt die Sammelkategorie der verschiedenartigen Dienstleistungsbetriebe („sonstige Dienstleistungen“) das Nutzer-Ranking an und zeichnet für über die Hälfte des Volumens (gut 51 %) und fast jeden zweiten Abschluss verantwortlich (47 % der Deals). Erwähnenswert ist zudem die öffentliche Verwaltung, die durch den größten Vertrag der ersten sechs Monate einen Marktanteil von knapp 22 % generieren konnte, während alle weiteren Sektoren unterhalb die 10-%-Schwelle fallen.

Der Leerstand beläuft sich Ende Juni 2026 auf 249.000 m², was im 12-Monatsvergleich einem Anstieg um 26 % entspricht. Die Leerstandsrate steigt leicht auf 6,1 % und notiert damit mittlerweile anders als noch Ende des zweiten Quartals 2025 (4,9 %) spürbar über der Fluktuationsreserve.

Weiter verknappt haben sich dagegen die Flächen im Bau und der Anteil des Bauvolumens, der dem Vermietungsmarkt noch zur Verfügung steht. Insgesamt sind es aktuell nur noch rund 39.000 m², wovon 82 % bereits vorvermietet sind. Dahinter verbergen sich nur noch vereinzelte Objekte, die momentan in Leipzig im Erstbezugssegment zur Vermietung stehen.

Perspektiven

„Auf dem Leipziger Büromarkt hat sich der Strukturwandel, der bereits im vergangenen Jahr eingesetzt hat, weiter fortgesetzt. So drückt sich die Marktdynamik zwar nicht nachhaltig im Flächenumsatz aus, spiegelt sich aber in den kleineren und modernen Flächensegmenten wider. Dass sich die Zahl der Deals nahezu auf Vorjahresniveau bewegt, während das Vermietungsvolumen derzeit damit noch nicht Schritt halten kann, zeigt jedenfalls: Der Büromarkt der Messestadt ist keineswegs zum Stillstand gekommen“, so Hannes Baderschneider, Leipziger Niederlassungsleiter der BNP Paribas Real Estate GmbH.

In diesem Kontext ist auch immer zu berücksichtigen, dass der zu Jahresbeginn noch erwartete konjunkturelle Aufwind ausgeblieben ist und geopolitische Risiken eher noch zu- als abgenommen haben. Darüber hinaus sind die Auswirkungen von KI-Tools auf den Arbeitsmarkt einerseits noch nicht abzuschätzen, beginnen andererseits jedoch trotzdem, viele Unternehmen zu beschäftigen.

Auf der Angebotsseite steht der steigende Leerstand weiterhin den kontinuierlich sinkenden Anmietungsmöglichkeiten im Erstbezugssegment gegenüber. Somit bieten aktuell nur noch wenige Teilmärkte Möglichkeiten zum Bezug von Neubauflächen, während die Vermarktung älterer Bestandsobjekte zunehmend Herausforderungen mit sich bringt.

Vor dem Hintergrund der skizzierten Rahmenbedingungen ist für das Mietpreisniveau für die kommenden Monate und Quartale zunächst von einer weiter konstanten Entwicklung auszugehen.