Der deutsche Investmentmarkt bestätigt seinen moderaten Aufwärtstrend

Transaktionsvolumen liegt zum Halbjahr mit 15 Prozent über Vorjahr

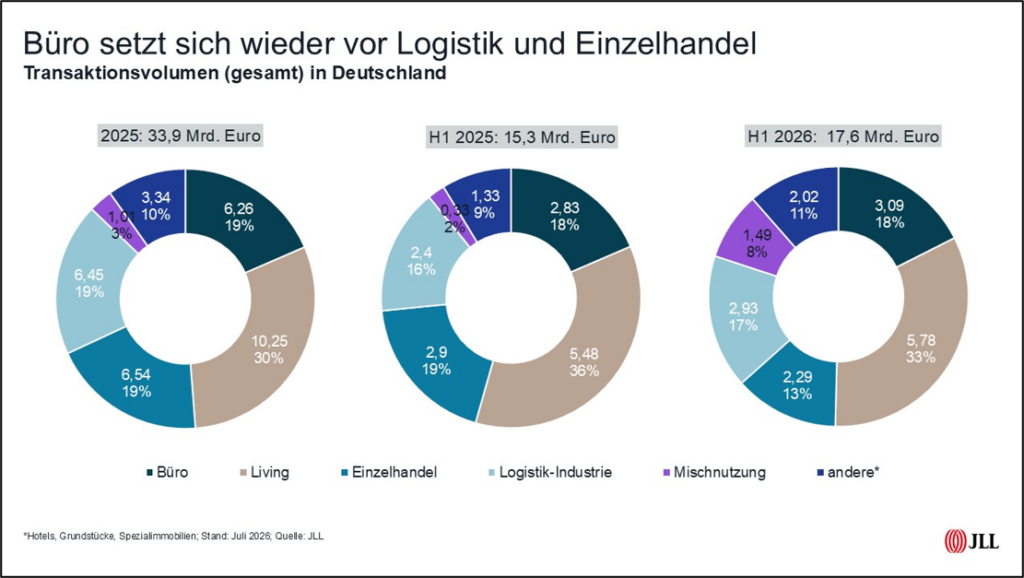

Der seit Ende 2025 sichtbare Anstieg der Investitionsaktivitäten setzt sich fort: In den ersten drei Monaten 2026 standen die Anzeichen auf Erholung des deutschen Investmentmarkts. Für viele überraschend hat die Fortführung des Iran-Kriegs bis in das zweite Quartal hinein und der damit einhergehende Inflations- und Zinsanstieg nicht zu einem Ende des zarten Erholungspflänzchens geführt. Mit rund 17,6 Milliarden Euro lag das Transaktionsvolumen zum Halbzeitpfiff 2026 rund 15 Prozent weiter konstant über dem Vorjahresniveau.

Konstantin Kortmann, CEO JLL Germany & Head of Capital Markets: „Die Rahmenbedingungen sind nach wie vor volatil und angedachte oder angeschobene Transaktionen kommen nach wie vor in vielen Prozessen nicht zustande, die Lücke zwischen Angebotspreis und dem Preis, den die Nachfrager bereit sind zu investieren, ist durch den Zinsanstieg zumindest nicht kleiner geworden. An der Liquidität mangelt es auf dem deutschen Investmentmarkt für Immobilien nicht, nach wie vor ist das Interesse von Investoren grundsätzlich vorhanden.“

In dieses Bild passt die aktuelle Kreditstatistik in der Eurozone, aus der positive Signale kommen. Auch wenn eine Dynamik angesichts hoher Unsicherheit unwahrscheinlich erscheint, wuchs das Kreditvolumen an private Unternehmen im Mai um 3,9 Prozent im Jahresvergleich. Im Detail stellen vor allem die mittel- bis langfristigen Darlehen eine ermutigende Entwicklung dar, da diese Kredite eher mit Unternehmensinvestitionen verbunden sind. Kongruent dazu nimmt die Verfügbarkeit von Fremdkapital auch am Immobilienmarkt zu. Bereits 2025 stieg das Neugeschäft zwölf großer von JLL analysierter Institute um 27 Prozent auf 37 Milliarden Euro. Die Planzahlen für 2026 lassen einen weiteren Anstieg erwarten.

„Sollte sich die geopolitische Lage weiter beruhigen – und danach sieht es derzeit aus – werden weitere Zinssteigerungen der EZB möglicherweise vom Tisch sein. Somit könnte auch der Investmentmarkt seine positive Entwicklung fortsetzen. Vor diesem Hintergrund rechnen wir nach wie vor mit einem Transaktionsvolumen für das Gesamtjahr 2026 in Höhe von 35 Milliarden bis 40 Milliarden Euro“, ergänzt Kortmann.

Einzeltransaktionen deutlich im Plus – 21 Transaktionen jenseits der 100 Millionen Euro

Nach wie vor zeigt sich eine enorme Diskrepanz zwischen Einzeltransaktionen und Portfolioverkäufen. Bei Letzteren zeichnet sich noch keine Trendwende ab. Das Minus gegenüber dem Vorjahr liegt weiterhin bei rund zehn Prozent. „Bei Paketverkäufen werden häufig Immobilien unterschiedlichster Qualität in Bezug auf Lage und Ausstattung geschnürt. Ein solches Angebot trifft derzeit nur wenige risikobereite Investoren. Bezeichnend dafür ist, dass nahezu alle Portfoliotransaktionen aus dem Living-Segment stammen, so auch die beiden größten Abschlüsse des abgelaufenen Quartals mit Transaktionswerten jeweils im mittleren dreistelligen Millionen-Euro-Bereich“, analysiert Helge Scheunemann, Head of Research JLL Germany.

Bei Einzeltransaktionen sieht Scheunemann dagegen ein gegenteiliges Bild und ein kräftiges Wachstum von rund 29 Prozent im Vergleich zum Vorjahr. „Das Volumen wird allerdings aus sehr vielen mittleren und kleineren Transaktionen gespeist. Es gab jedoch immerhin auch einige Großtransaktionen, was aufgrund der eher trüben Schlagzeilen vielleicht etwas überraschend ist: 21 Deals mit einem Volumen von jeweils mehr als 100 Millionen Euro im gesamten ersten Halbjahr verteilten sich nahezu gleich auf das erste und zweite Quartal“, erklärt Scheunemann. Trotz der zunehmend widrigen Umstände wurden bereits im Prozess befindliche Verkäufe durchgeführt. Dennoch bleiben Verkäufe von sehr großvolumigen Immobilien insbesondere im Bürobereich herausfordernd, wie das Beispiel Opernturm in Frankfurt gezeigt hat. Unter anderem auch deshalb stagniert der Anteil der sieben Metropolen am gesamtdeutschen Transaktionsvolumen mit 37 Prozent.

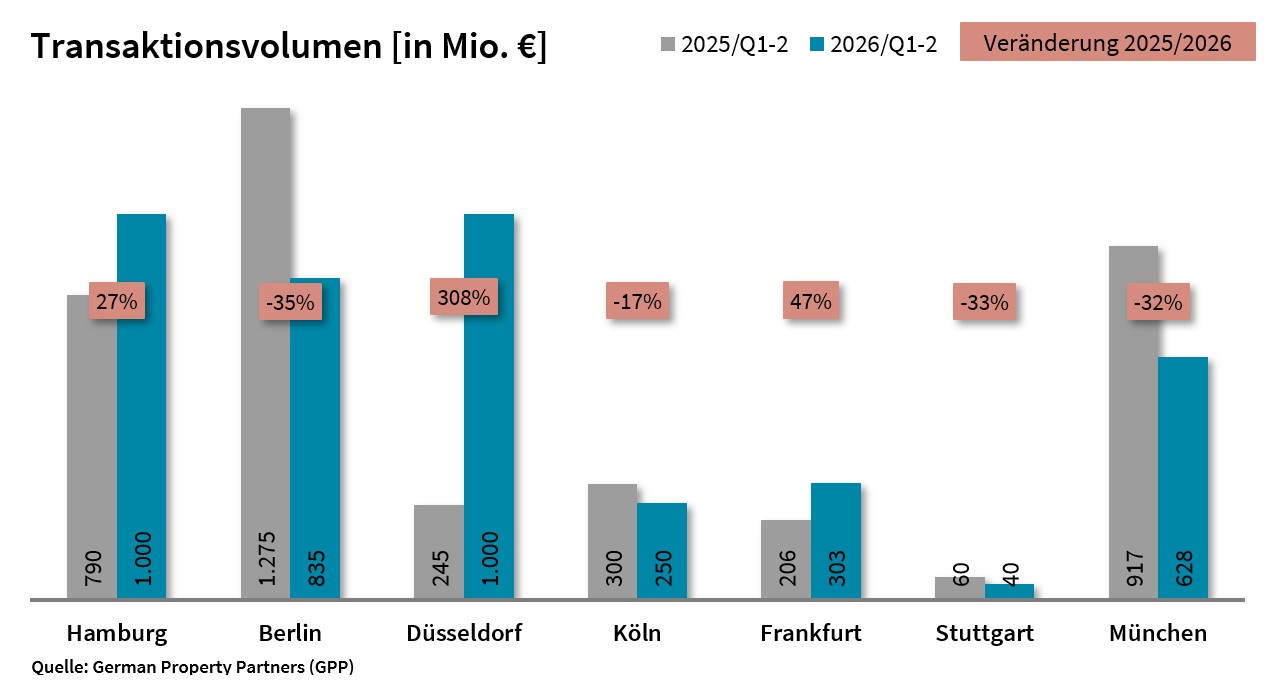

Hamburg schließt mit deutlichem Plus fast zu Spitzenreiter Berlin auf

Dabei gibt es auch aus den großen Städten einige positive Signale. In Berlin sorgte ein gutes zweites Quartal dafür, dass sich das Umsatzminus im Vergleich zum Vorjahr deutlich auf 17 Prozent abschwächte. Mit einem Volumen von gut 1,6 Milliarden Euro steht die Hauptstadt damit wieder auf Platz eins, knapp dahinter folgt Hamburg mit knapp unter 1,6 Milliarden Euro. Die Hansestadt verbuchte mit einem Plus von fast 60 Prozent auch das größte Plus im Zwölfmonatsvergleich. Auch Köln und Düsseldorf registrierten kräftige Steigerungsraten von 42 beziehungsweise 37 Prozent. Der Frankfurter Investmentmarkt bleibt mit einem Halbjahresergebnis von nur 530 Millionen Euro nach wie vor sehr verhalten, das bereits sehr schwache erste Halbjahr des Vorjahres wurde damit nochmals um 20 Prozent unterboten.

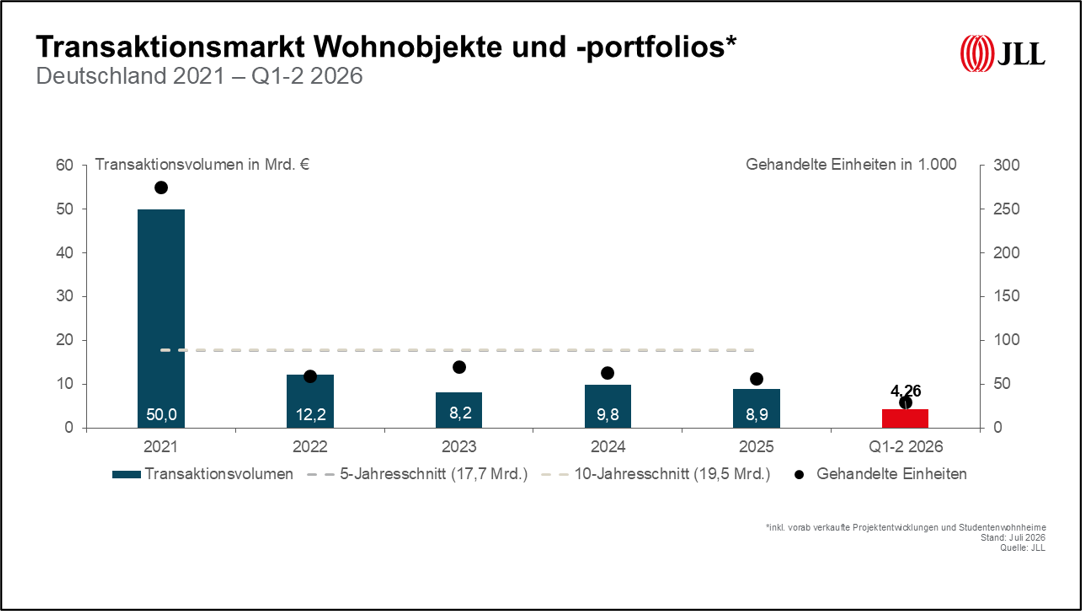

Keine Änderungen sind bei der Analyse nach Nutzungsarten zu erkennen. Wie bereits in den Vorquartalen behauptet sich die Assetklasse „Living“ auch zum Halbjahr 2026 als stärkste Kategorie mit unvermindert hoher Nachfrage. Beleg hierfür ist auch, dass allein vier der zehn größten Transaktionen dieser Assetklasse zuzuordnen sind. Insgesamt liegt der Anteil mit 5,8 Milliarden Euro bei 33 Prozent.

„Die Marktlage für Büroimmobilien bleibt herausfordernd, besonders für Core-Produkte. Die Nachfrage konzentriert sich sehr stark auf moderne, ESG-konforme Objekte in etablierten Lagen. Energieeffizienz samt niedriger Nebenkosten und flexible Flächenkonzepte sind entscheidende Kriterien, potenzielle Käufer agieren nach wie vor sehr selektiv. Auf der anderen Seite ist auch das Angebot an echten Spitzenprodukten weiterhin gering“, beobachtet Kortmann.

Langfristig orientierte Bestandshalter wie Versicherungen oder Pensionskassen haben derzeit keinen Verkaufsdruck und halten an ihren Objekten fest. Dies belegt auch eine aktuelle Auswertung von JLL: Nur elf Prozent des registrierten Verkaufsvolumens in der Periode 2024 bis Q1 2026 wurden vor dem Hintergrund finanziellen Drucks durch Fremdkapitalgeber getätigt (Insolvenzen ausgenommen), weil zum Beispiel bei Refinanzierungen das Fremdkapital nicht im erforderlichen Umfang zur Verfügung stand oder die Kosten dafür zu hoch waren.

Etwas anders stellt sich die Lage bei Value-add-Objekten dar. In diesem Segment sieht JLL schon eine relativ hohe Aktivität. Die gesunkenen Preise für ältere Bestandsgebäude eröffnen Chancen für Repositionierungen, für ESG-Upgrades oder Umnutzungen. Hier sollten sich auch im weiteren Jahresverlauf Opportunitäten für Private-Equity-Investoren und Projektentwickler ergeben, die über das notwendige Know-how und Kapital für die Transformation der Immobilien verfügen.

In der Halbjahresstatistik summierte sich das Transaktionsvolumen für Büros auf knapp 3,1 Milliarden Euro, eine Belebung im zweiten Quartal ist ausgeblieben. Im Gegenteil: Das Volumen sank gegenüber dem ersten Quartal nochmals um 16 Prozent.

Knapp hinter Büro folgt das Segment Logistik/Industrie. Hier zeigt sich ein gegensätzliches Bild mit einem deutlich stärkeren zweiten Quartal. Insgesamt wurden im ersten Halbjahr 2,9 Milliarden Euro umgesetzt und damit rund 22 Prozent mehr als im Vorjahreszeitraum. Die geopolitische Entspannung in der Golfregion und die Stabilisierung der Lieferketten hat offensichtlich wieder für mehr Zuversicht auch bei Investoren gesorgt.

Internationale Investoren sind ungewöhnlich dynamisch aktiv

Der Blick auf die Käufer zeigt zum Halbjahr einen mit 44 Prozent (7,9 Milliarden Euro) im Zeitvergleich hohen Anteil ausländischer Investoren. Bei den Verkäufern sieht das Bild deutlicher aus: Hier agieren mit 65 Prozent einheimische Bestandshalter, die sich von ihren Immobilien getrennt haben. In der Bilanz bleibt es dabei, dass ausländische Investoren nach wie vor ihre Bestände in der aktuellen Marktphase ausbauen.

Das Spektrum der Käuferschaft war im ersten Quartal breit. Asset- und Fondsmanager bleiben die größte Investorengruppe, ihr Anteil am Transaktionsvolumen lag im ersten Halbjahr konstant bei 35 Prozent. Auch private Investoren haben ihren Anteil bei elf Prozent stabil gehalten, während die Aktivitäten der öffentlichen Hand nachgelassen haben. Ihr Anteil liegt nun bei knapp neun Prozent. Offene Publikumsfonds standen in den letzten Wochen und Monaten aufgrund der zunehmenden Mittelabflüsse besonders im Fokus. Entsprechend „zurückhaltend“ sind ihre aktuellen Aktivitäten. Wenn dann tauchen sie hauptsächlich in der Verkäuferstatistik als Akteure auf.

Renditen bei Büros steigen – Stabilität bei den anderen Nutzungsklassen

„Die Entwicklung am deutschen Immobilieninvestmentmarkt war im zweiten Quartal 2026 von einem Renditeanstieg bei Büroimmobilien geprägt, während alle anderen Nutzungsarten zumindest bei den Spitzenrenditen auf ihrem Vorquartals-Niveau verharrten“, fasst Scheunemann zusammen.

Die durchschnittliche Spitzenrendite für Büroimmobilien in den sieben Metropolen erhöhte sich im zweiten Quartal um 15 Basispunkte auf 4,46 Prozent. Dieser Anstieg war in allen Städten zu beobachten, wobei die Anpassungen zwischen zehn Basispunkten in Köln, München und Stuttgart und 20 Basispunkten in Berlin, Düsseldorf, Frankfurt und Hamburg lagen. „Diese Entwicklung signalisiert, dass der Markt nun die höheren Kapitalkosten einpreist und sich von der abwartenden Haltung der Vorquartale löst“, erläutert Scheunemann.

Dieser Trend beschränkt sich jedoch nicht auf Core-Immobilien. Auch in den risikoreicheren Segmenten kam es zu deutlichen Renditeausweitungen. Bei Objekten in sekundären Lagen und nur durchschnittlicher Gebäudequalität stieg die durchschnittliche Rendite der sieben Metropolen sogar um rund 34 Basispunkte auf 7,82 Prozent. Dies zeigt, dass Investoren für das eingegangene Risiko wieder höhere Aufschläge verlangen.

„Der anhaltende Druck durch das veränderte Zinsumfeld mit nach wie vor hohen Renditen für Staatsanleihen sowie gestiegenen Finanzierungszinsen zwingt die Marktteilnehmer, ihre Preisvorstellungen anzupassen. Die Notwendigkeit, eine attraktive Risikoprämie gegenüber alternativen Anlagen wie zehnjährigen Bundesanleihen darzustellen, erhöht den Anpassungsdruck auf der Verkäuferseite“, sagt Scheunemann. Die zuvor oft gesehene Strategie des „Aussitzens“ wird unter den aktuellen Finanzierungsbedingungen zunehmend schwieriger aufrechtzuerhalten, zumal am deutschen Büroinvestmentmarkt für dieses und für nächstes Jahr zusammen eine Refinanzierungslücke von rund fünf Milliarden Euro absehbar ist. „Es ist davon auszugehen, dass Transaktionen im weiteren Jahresverlauf vermehrt auf diesem neuen, höheren Renditeniveau stattfinden werden, sobald sich ein neuer Preiskonsens zwischen Käufern und Verkäufern etabliert hat.“