Gutes zweites Quartal sorgt für stabile Entwicklung am Wohninvestmentmarkt

Ausländische Investoren bauen ihren Bestand deutlich aus

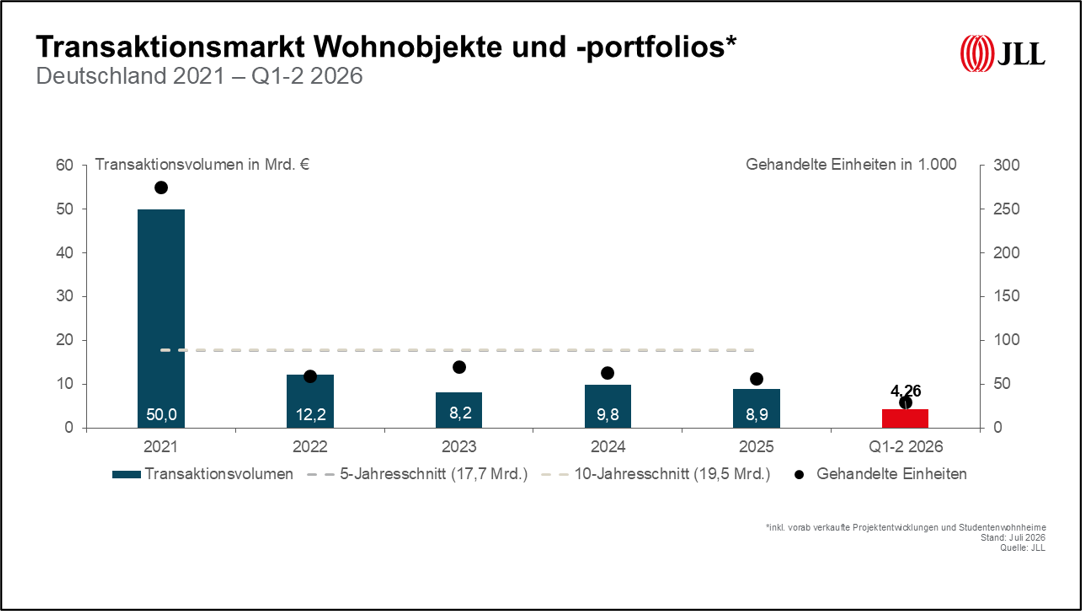

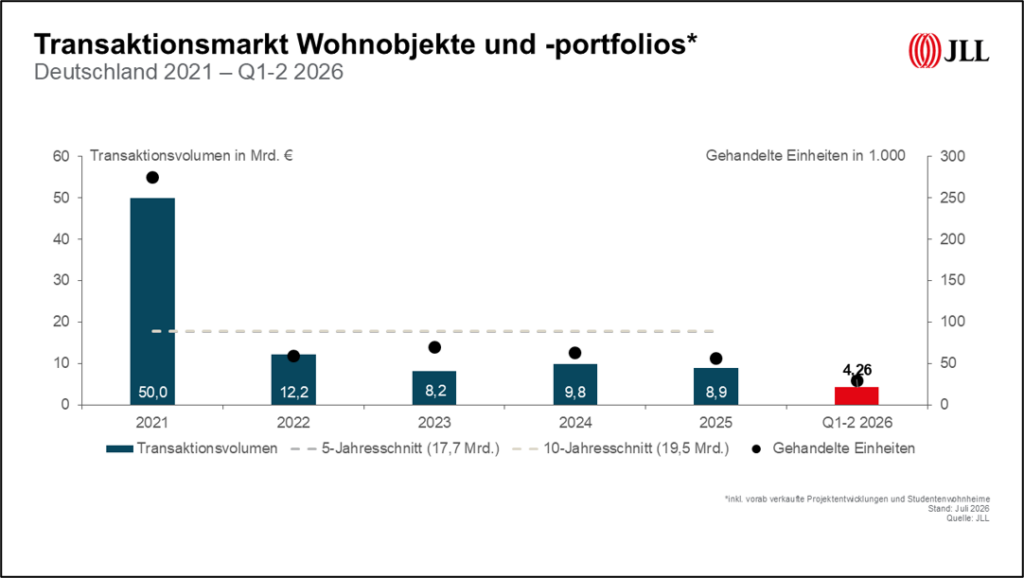

Der gewerbliche Wohninvestmentmarkt in Deutschland hat das erste Halbjahr 2026 mit einem Transaktionsvolumen* von 4,3 Milliarden Euro abgeschlossen und sich damit auf dem Niveau des Vorjahreszeitraums (4,4 Milliarden Euro) stabilisiert. In 129 Transaktionen wurden 29.500 Wohneinheiten gehandelt und damit etwas weniger als im ersten Halbjahr 2025 (31.000).

Das zweite Quartal verzeichnete mit 2,6 Milliarden Euro einen deutlichen Anstieg des Investmentvolumens im Vergleich zum Vorquartal (1,65 Milliarden Euro) um 58 Prozent. Der Umsatz des Vorjahresquartals (2,1 Milliarden Euro) wurde um etwas mehr als ein Viertel übertroffen.

Mit 64 registrierten Transaktionen im zweiten Quartal lag die Marktaktivität etwa auf Vorjahresniveau, jedoch weiterhin unter dem Fünfjahresdurchschnitt von 80 Abschlüssen. „Die Volumenentwicklung ist in mehrfacher Hinsicht bemerkenswert – zum einen angesichts der Phase erhöhter geopolitischer Unsicherheit durch die Iran-Krise, zum anderen, weil sich dieses Ergebnis sowohl auf einen Anstieg des Volumens als auch auf eine stabile Anzahl an Transaktionen stützt”, kommentiert Michael Bender, Head of Residential JLL Germany.

Auf Core-Transaktionen entfielen 44 Prozent des Gesamtvolumens, verglichen mit 54 Prozent im Vorjahreszeitraum. Die Risikoklasse Core-plus kommt auf einen Anteil von 36 Prozent, während Value-add-Transaktionen mit rund 20 Prozent (Vorjahr: 13 Prozent) den stärksten Zugewinn verzeichneten.

Durch die Kombination aus gestiegenem Transaktionsvolumen bei nahezu konstanter Dealanzahl ergibt sich ein Anstieg der durchschnittlichen Transaktionsgröße im zweiten Quartal auf 41 Millionen Euro (Vorjahr: 32 Millionen Euro). Besonders auffällig ist die Zunahme der Investments zwischen 50 Millionen und 100 Millionen Euro, auf die 14 Prozent der registrierten Transaktionen entfielen – der größte relative Anstieg aller Kaufpreiskategorien zum Vorquartal (8,8 Prozent). Im dreistelligen Millionenbereich wurden in den ersten sechs Monaten lediglich acht Transaktionen registriert – im Vorjahr waren es noch doppelt so viele.

Metropolen bleiben unterrepräsentiert

Im zweiten Quartal 2026 konzentrierte sich das Transaktionsgeschehen unverändert auf Standorte außerhalb der sieben Immobilienhochburgen. Der Anteil der Metropolen am Gesamtvolumen lag bei lediglich rund 35 Prozent, verglichen mit 41 Prozent im Vorquartal und 38 Prozent im Vorjahresquartal. Innerhalb der Metropolen führt Berlin mit einem Gesamtvolumen von 500 Millionen Euro und großem Abstand vor München (150 Millionen Euro). „Der anhaltende Trend hin zu Märkten abseits der Metropolen spricht zum einen für ein begrenztes Angebot in den urbanen Hotspots und zum anderen dafür, dass das Kapital bereit ist, für das passende Produkt auch abseits der Metropolen zu investieren“, sagt Helge Scheunemann, Head of Research JLL Germany.

Deutlich aktiver zeigten sich im zweiten Quartal 2026 ausländische Investoren. Ihr Anteil auf der Käuferseite lag bei 45 Prozent (1,91 Milliarden Euro), während sie auf der Verkäuferseite nur rund 14 Prozent des Volumens stellten (580 Millionen Euro). Per Saldo bauten ausländische Investoren damit ihre Position im deutschen Wohninvestmentmarkt um etwa 1,33 Milliarden Euro aus – das höchste Engagement seit mehreren Quartalen und laut Scheunemann „ein deutlicher Hinweis auf die zunehmende Attraktivität des deutschen Marktes für internationale Kapitalgeber“.

Zu den größeren Transaktionen des zweiten Quartals gehört unter anderem der Erwerb der niederländischen Gesellschaft Breevast, die ein Portfolio von 1.920 Wohneinheiten über ganz Deutschland erwarb.

Forward-Deals mit hohem Anteil kommunaler Käufer

Auf Forward-Transaktionen entfielen im zweiten Quartal 18 Prozent des Investmentvolumens (460 Millionen Euro bei elf Transaktionen). Die durchschnittliche Größe von Forward-Deals lag bei etwa 42 Millionen Euro und damit nahezu gleichauf mit dem Gesamtmarktdurchschnitt. Von den Forward-Transaktionen im ersten Halbjahr (1,07 Milliarden Euro) entfielen rund drei Viertel auf Projekte mit Förderung beziehungsweise im preisgedämpften Segment mit einem mittleren Anteil von rund 90 Prozent geförderten Einheiten. Auf der Käuferseite waren kommunale und landeseigene Wohnungsgesellschaften wie schon im vergangenen Jahr die prägende Käufergruppe mit einem Anteil von rund 57 Prozent und einem gesamten Kaufvolumen von 540 Millionen Euro.

Spitzenrenditen stabil, aber Spread zu schwächeren Qualitäten wird größer

Die Spitzenrenditen in den sieben größten Städten Deutschlands blieben mit 3,51 Prozent stabil und setzten ihre Seitwärtsbewegung trotz sich verändernder Marktgrundlagen fort. „Während Prime-Objekte in exzellenten Mikrolagen mit herausragender Qualität weiterhin breiten Wettbewerb anziehen und für Renditekonstanz sorgen, zeigen Non-Trophy-Assets eine höhere Zinssensitivität“, analysiert Dr. Sören Gröbel, Director of Living Research JLL Germany. So habe sich der Spread zwischen Immobilien mit guter gegenüber moderater baulicher Substanz – beide in starken Mikrolagen innerhalb der sieben größten Städte gelegen – im zweiten Quartal 2026 von 50 auf 68 Basispunkte ausgeweitet.

„Diese wachsende Differenz unterstreicht den verstärkten Fokus der Investoren auf Qualitäts- und Lagefundamentaldaten in einem anspruchsvolleren makroökonomischen Umfeld sowie die unterschiedliche Intensität von Nachfrage und Wettbewerb über verschiedene Asset-Kategorien hinweg”, erläutert Gröbel.

Geopolitische Risiken erhöhen Prognoseunsicherheit

Das sich verändernde Zinsumfeld, getrieben durch die Iran-Krise mit ihren damit verbundenen Lieferkettenunterbrechungen und erhöhter Inflation, stellt den Markt vor einige Herausforderungen: Die Inflationsrate im Euroraum stieg bis Juni 2026 auf 3,2 Prozent, woraufhin die EZB im Juni restriktiv reagierte. Die langfristigen Zinsen bleiben aufgrund der unsicheren Inflationsaussichten auf einem erhöhten Niveau. Der 5-Jahres-Swapsatz hat sich bei rund 2,7 Prozent stabilisiert – deutlich unter seinem Jahreshöchststand, aber weit entfernt vom Vorjahresniveau.

„Die Risiken für die Prognose der weiteren Zinsentwicklung haben mit der Iran-Krise deutlich zugenommen. Der weitere Verlauf des Konflikts bleibt trotz erster Friedensbekräftigungen ein wichtiger Einflussfaktor für die weitere konjunkturelle Entwicklung – und damit auch die Entwicklung des Zinsniveaus und der Renditen am Wohninvestmentmarkt”, sagt Scheunemann.

Keine Entspannung an den Mietwohnungsmärkten und beim Wohnungsneubau

Die Situation an den Mietwohnungsmärkten in den deutschen Großstädten zeigt sich anhaltend angespannt, auch wenn sich zu Jahresbeginn 2026 das Wachstum der Neuvertragsmieten abgeflacht hat. Die verschlechterte Erschwinglichkeit ist zum limitierenden Faktor für die Mietpreisentwicklung geworden. Um den starken Anstieg der Mieten zu dämpfen, hat die Bundesregierung eine umfassende Mietrechtsnovelle auf den Weg gebracht, die unter anderem eine Verschärfung der Kappungsgrenze von 15 auf elf Prozent innerhalb von drei Jahren sowie Regulierungen bei Indexmieten vorsieht.

Beim Wohnungsbau gab es zuletzt leichte Anzeichen einer Erholung. Zumindest stieg die Zahl der Baugenehmigungen zu Jahresbeginn. Diese positive Tendenz wird jedoch durch historisch hohe Baukosten und geopolitische Risiken relativiert. „Die Bautätigkeit verharrt trotz des immensen Bedarfs auf einem historisch niedrigen Niveau, und die Realisierung dringend benötigter Wohnprojekte bleibt weiterhin blockiert”, betont Gröbel.

Weitere große Portfoliotransaktionen erwartet

Trotz bestehender geopolitischer und konjunktureller Unsicherheiten ist weiterhin recht viel Bewegung im Markt. „Neben einer Vielzahl an Einzeltransaktionen sehen wir auch große Portfolios, die auf ein starkes Investoreninteresse stoßen“, berichtet Michael Bender. Er rechnet mit weiteren großvolumigen Abschlüssen im weiteren Jahresverlauf.